MENU

MENU

Przeczytaj fragment on-line

Przeczytaj fragment on-line

W empik go

W empik go

Bilans otwarcia - ebook

Zeszyty z instrukcjami obsługi jednego z najpopularniejszych programów finansowo-księgowych na rynku powinny pomóc w szybkim poznaniu funkcjonalności tego oprogramowania. Dzisiaj księgowy chcący pracować w zawodzie musi swobodnie korzystać z komputerowych narzędzi księgowych, wspierających w ewidencji danych i rozliczanie z urzędami.

| Kategoria: | Programowanie |

| Zabezpieczenie: |

Watermark

|

| ISBN: | 978-83-8351-889-3 |

| Rozmiar pliku: | 3,5 MB |

FRAGMENT KSIĄŻKI

Wstęp

Niniejsza publikacja _Bilans otwarcia_, to pierwszy zeszyt z serii „SYMFONIA, JAK TO ZROBIĆ?”. Seria ta, to kilkanaście publikacji (planowanych jest 16), które przedstawią poszczególne funkcjonalności popularnego na rynku oprogramowania _SYMFONIA FINANSE I KSIĘGOWOŚĆ_ i w prosty sposób wyjaśnią jak prawidłowo skonfigurować program, a następnie z niego korzystać.

Przez wiele lat (od 2005 roku), przygotowywałam podobne publikacje wydawane przez Wydawnictwo Naukowe PWN, jednak miały one inną formę. Cała wiedza na temat obsługi programu Symfonia Finanse i Księgowość, zawarta była w jednej książce. Dawniej było możliwe opracowanie tak obszernej pozycji w jednej książce bez ryzyka zdezaktualizowania treści już w momencie jej wydania. Obecnie, przy tak dynamicznych zmianach przepisów prawa jakie obserwujemy, a także widocznego rozwoju oprogramowania w ostatnim okresie, taka forma już dzisiaj się nie sprawdzi. Jest bardzo duże ryzyko, że zanim zostanie przygotowana do wydania całość, znów zmienią się w międzyczasie przepisy, a w ślad za nimi program i wydana na rynku książka od początku będzie już nieaktualna. Stąd pomysł, aby tego typu publikację podzielić tematycznie i wydawać w zeszytach wg tematów, wskazując jakiej wersji programu Symfonia dotyczy. W razie jakichkolwiek zmian, zawsze jest możliwe szybkie przygotowanie i wydanie zeszytu aktualizującego daną funkcjonalność bez konieczności pracochłonnego przygotowywania całej publikacji. W ten sposób, czytelnicy, a zarazem użytkownicy Symfonii zawsze będą mieli dostęp do najświeższej wiedzy o funkcjonalnościach Symfonii Finanse i Księgowość.

W każdym zeszycie będzie można znaleźć opis określonego obszaru zagadnień księgowych obsługiwanych w Symfonii wraz z przykładami, które będą służyły lepszemu poznaniu działania oprogramowania. Ze strony producenta Symfonii można pobrać wersję demo programu i w praktyce poznać jak działa dana funkcjonalność. Wersja demo, to w pełni funkcjonalny program działający przez 30 dni. Strona pobierania programu Finanse i Księgowość:

Pobierz Program Symfonia

Pobierając program po raz pierwszy trzeba ściągnąć plik _Instaluj_Symfonia. exe,_ a przy kolejnych pobraniach plik: _Install_Symfonia_2023.2.exe._

Niniejsza publikacja przedstawia temat wprowadzenie bilansu otwarcia (oraz obrotów rozpoczęcia), do programu Symfonia Finanse i Księgowość i została przygotowana w oparciu o wersję programu 2024 wydaną w listopadzie 2023 roku.BO w pierwszym roku pracy z programem

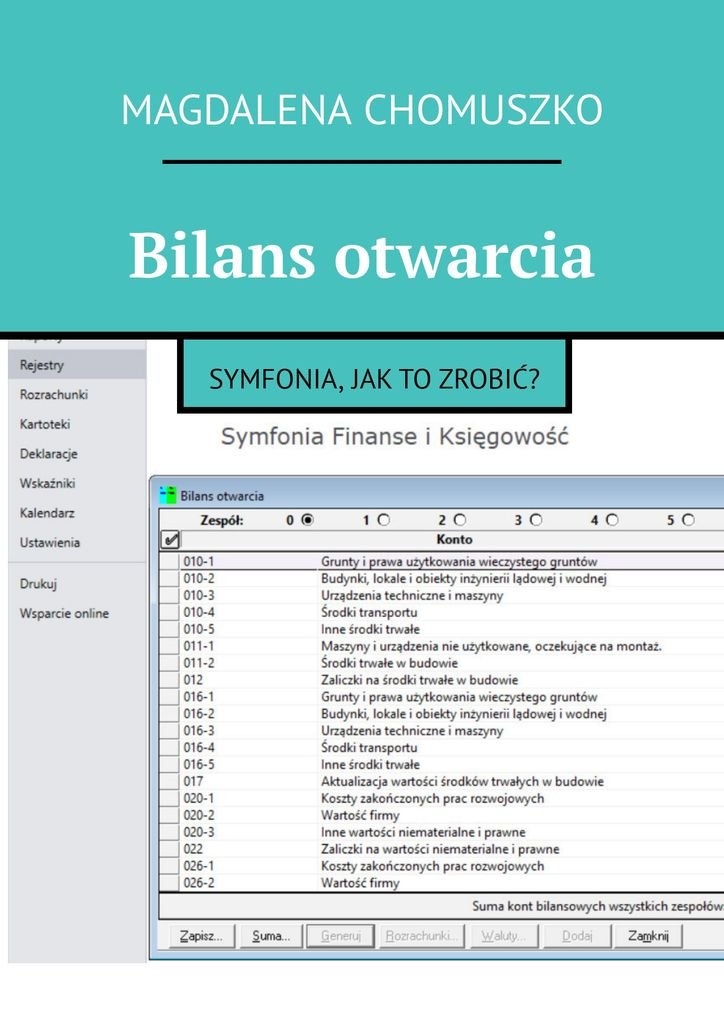

Rozpoczynając pracę z programem Symfonia, musimy wprowadzić bilans rozpoczęcia. W pierwszym roku pracy z programem, bilans ten należy wprowadzić ręcznie. W zależności od tego, na jakim etapie działalności gospodarczej jesteśmy, bilans rozpoczęcia będzie bardziej lub mniej skomplikowany. Okno z bilansem otwarcia uruchamiane jest z okna _Dokumenty_ (rys. 1).

RYSUNEK 1. OTWIERANIE OKNA BILANSU OTWARCIA

Funkcjonalność wprowadzenia bilansu otwarcia jest tak zaprojektowana w Symfonii, by użytkownik mógł tę czynność realizować niezależnie od bieżącej pracy w programie. Oznacza to, że w sytuacji, gdy program Symfonia FK został zakupiony już w trakcie trwania działalności firmy i bilans otwarcia ma wiele danych do wprowadzenia, to użytkownik może na bieżąco ewidencjonować dokumenty w programie i w wolnych chwilach uzupełniać bilans otwarcia, lub jedna osoba może zająć się uzupełnieniem bilansu otwarcia, a inne osoby bieżącą rejestracją dokumentów.

Trzeba podkreślić, że nieprawidłowe wprowadzenie bilansu otwarcia, może później mścić się w błędach zestawień, czy sprawozdawczości, dlatego bardzo ważną sprawą jest prawidłowe wprowadzenie całego bilansu otwarcia w programie. Temat jest niebagatelny i wymaga uwagi.

Okno widoczne na rys. 1 oraz rys. 2, w którym wprowadzane są salda otwarcia kont księgowych, jest podzielone na zespoły kont. Podział ten jest widoczny w górnej części okna. Chcąc wprowadzić dane, najpierw trzeba wybrać zespół kont, w ramach którego będą te dane wprowadzane. Wybór ten realizujemy poprzez kliknięcie w pole u góry okna, odpowiadające zespołowi kont, dla którego będą wprowadzane wartości sald. Pomimo, że w oknie widoczne są zespoły 4, 5 i 7, to z oczywistych powodów, bilansu otwarcia dla tych kont (wynikowych) nie wprowadzamy (rys. 2).

RYSUNEK 2. OKNO BILANSU OTWARCIA

Warto też wiedzieć, że zanim będą rozpoczęte prace z bilansem otwarcia, trzeba mieć już zaprojektowany plan kont na potrzeby danej jednostki.

Wprowadzanie danych w zespołach 0, 3, 6 i 8 jest realizowane poprzez zwykłe wpisanie salda po prawidłowej stronie konta (rys. 3).

RYSUNEK 3. WPROWADZANIE SALD W ZESPOLE „0”

Podczas wprowadzania wartości sald do bilansu otwarcia, można na bieżąco kontrolować prawidłowość wprowadzonych kwot, korzystając z przycisku „Suma”, który znajduje się w lewej dolnej części okna (rys. 3). Kontrolę sum można weryfikować dla kont syntetycznych, ostatniej analityki, wybranych kont, czy całego zespołu. Oprócz tego, na dole okna po prawej stronie widoczna jest suma bilansowa aktualizowana na bieżąco.

Zespół zero

Bilans otwarcia może być wprowadzany na podstawie zestawienia obrotów i sald z końca poprzedniego roku, lub bilansu końca roku. Jeśli bilans otwarcia wprowadzany jest na podstawie bilansu zamknięcia poprzedniego roku, to należy pamiętać, że w bilansie zamknięcia wartości środków trwałych są podawane w wartości netto, jako różnica pomiędzy wartością początkową środka trwałego, a jego umorzeniem. Na przykład: w bilansie zamknięcia w pozycji „Środki transportu” widoczna jest wartość: 76 500,00zł. Wprowadzając prawidłowo wartości do BO, trzeba sprawdzić, jaka była wartość początkowa środków transportu i jakie jest dotychczasowe umorzenie. W tym przypadku te wartości wynoszą odpowiednio: 85 000,00zł i 8 500,00zł, więc zapiszemy na koncie 010—4 kwotę 85 000,00 i na koncie 070—4 kwotę 8 500,00zł.

RYSUNEK 4. WPROWADZENIE SALD DLA ZESPOŁU „0”

Zaznaczając oba konta: 010—4 i 070—4 i korzystając z przycisku „Suma” można sprawdzić, czy saldo wprowadzanych pozycji w bilansie otwarcia jest zgodne z wartością w bilansie zamknięcia (rys. 4). Jest to ważne, ponieważ zgodnie z zasadą ciągłości (art. 5 ust. 1 Ustawa o Rachunkowości), wartości poszczególnych pozycji bilansu zamknięcia muszą mieć kontynuację w bilansie otwarcia kolejnego roku.

W podanym przykładzie wartości początkowe środków trwałych wprowadzamy po stronie _Wn_, a umorzenia po stronie _Ma_. Podobnie postępujemy z wartościami niematerialnymi i prawnymi: wartość początkowa po stronie _Wn_ i wartość umorzenia po stronie _Ma_. Łatwo zauważyć, że całkowicie umorzony środek trwały przyjmuje w bilansie zamknięcia wartość zero i przestaje być wykazywany w bilansie zamknięcia, i jeśli nie został zlikwidowany lub sprzedany, to cały czas figuruje w ewidencji środków trwałych i w bilansie otwarcia należy podać jego wartość początkową oraz umorzenie, które będą sobie równe.

Zespół trzy

Kolejnym zespołem kont księgowych, dla których będzie omówiony sposób wprowadzenia bilansu otwarcia, jest zespół „3” (rys. 5).

Chcąc przejść do kolejnego zespołu kont, trzeba kliknąć w polu oznaczenia tego zespołu (górna część okna). Jeśli wprowadziliśmy jakieś dane w oknie, z którego wychodzimy, zostaniemy zapytani o zapisanie tych danych (rys. 5). Dane bilansu otwarcia na tym etapie pracy są zapisywane do bufora, a więc dane zostają zachowane, ale gdy są w buforze nie są jeszcze widoczne w raportach i zestawieniach.

RYSUNEK 5. ZAPISYWANIE DANYCH BILANSU OTWARCIA DO BUFORA

W obszarze zespołu „3” podobnie jak w zespole „0”, wartości sald wprowadzamy ręcznie po odpowiedniej stronie: _Wn_ lub _Ma_. Dla kont bilansowych aktywnych, czyli kont, które zamykają się saldem _Wn_ i ich salda są prezentowane w Aktywach bilansu, wartości sald wpiszemy zawsze po stronie _Wn_. W tej grupie będą na przykład konta, na których księgowane są zapasy: towary czy materiały. Natomiast dla kont aktywno — pasywnych, czyli kont, które mogą zamknąć się zarówno saldem _Wn_ jak _Ma_, na przykład konto rozliczenie zakupu, saldo będzie wpisane po stronie, po której konto wykazało saldo zamknięcia. Wprowadzając wartości dla kont zespołu „3”, przykładem może być saldo konta „Materiały podstawowe” z wartością 7 800,00zł na koncie 310—1 po stronie _Wn_, a przykładem salda dla koncie „Rozliczenie zakupu” wartość na koncie 301-2-3, 3 450,00zł po stronie _Ma_, oznaczające dostawę jeszcze niezafakturowaną (rys. 6).

RYSUNEK 6. WPROWADZENIE SALD W ZESPOLE „3”

Po wprowadzeniu wszystkich wartości sald w zespole „3” można przejść do pracy nad zespołem „6”. Przechodząc z jednego okna zespołu do drugiego, zapisujemy wprowadzone dane do bufora przyciskiem _Zapisz_, w lewym dolnym rogu okna.

Zespół sześć

W zespole „6” znajdują się na przykład konta rozliczeń międzyokresowych, ale jest także konto wyrobów gotowych w magazynie, czy produkcji w toku. Dla rozliczeń międzyokresowych mogą być konta aktywne (RMK — czynne, prezentowane po stronie Aktywów), gdzie saldo wprowadzane jest po stronie _Wn_, lub konta pasywne (RMK — bierne, prezentowane po stronie Pasywów), gdy saldo wprowadzane jest po stronie _Ma_. Konta księgowe wyrobów gotowych (np. 601), czy produkcji w toku (np. 602), należą do kont prezentowanych po stronie Aktywów w pozycji „_Zapasów_”.

Wprowadzenie danych dla zespołu sześć może wyglądać na przykład tak:

* „Magazyn wyrobów gotowych”, konto księgowe 601: 14 299,00zł,

* „Rozliczenie Międzyokresowe kosztów — czynne, krótkookresowe konto księgowe 641—2: 2 500,00zł (rys. 7).

RYSUNEK 7. WPROWADZENIE BILANSU OTWARCIA W ZESPOLE „6”

Oczywiście pozycje wyrobów gotowych i konto 601 mają przedsiębiorstwa produkcyjne. Jeśli podmiot jest przedsiębiorstwem usługowym, to taka pozycja i takie konto księgowe u niego nie będzie występowało.

Zespół osiem

W zespole „8” znajdują się przede wszystkim konta pasywne czyli te, które są prezentowane po stronie pasywów i salda zamknięcia tych kont prezentowane są po stronie _Ma_. Szczególnym przypadkiem jest konto 860 „Wynik finansowy” czy 822 „Rozliczenie wyniku finansowego lat ubiegłych”, gdzie saldo zamknięcia może być zarówno po stronie _Ma_ (zysk) jak i po stronie _Wn_ (strata). Nie zobaczymy także w zespole „8” bilansu otwarcia konta 871 „Podatek dochodowy”, czy 872 „Inne obowiązkowe obciążenia”, które to konta są kontami wynikowymi, a więc nie wchodzą do bilansu.

Przykładowe wypełnienie wartości sald w zespole „8” może być takie:

* „Kapitał podstawowy (zakładowy)” konto 801: 50 000,00zł,

*„Rozliczenie wyniku finansowego lat ubiegłych” konto 821: 44 901,90zł,

* „Wynik finansowy” konto 860: 32 650,10zł (rys. 8).

RYSUNEK 8. WPROWADZENIE SALD BILANSU OTWARCIA W ZESPOLE „8”

Po wprowadzeniu danych zapisujemy je do bufora przyciskiem w lewym dolnym rogu „_Zapisz_”. Po wciśnięciu tego przycisku, wyświetlą się dwie możliwości zapisu: do bufora i do ksiąg. Do bufora można (a nawet trzeba) zapisywać dane w dowolnym momencie pracy z bilansem otwarcia. W ten sposób zabezpieczamy dane przed ich utratą. Jednak, jak to zostało już wcześniej napisane, dane w buforze nie są widoczne jeszcze na kontach w księgach rachunkowych, zestawieniach i raportach. Dane z bilansu otwarcia będą widoczne na kontach, dopiero po zaksięgowaniu go.

Zespół jeden

Ta z pozoru zaburzona kolejność prezentacji sposobu wprowadzania danych do bilansu otwarcia, jest uzasadniona. We wcześniej przedstawionych zespołach 0,3,6 i 8 wartości sald wprowadzane są ręcznie. Jest to stosunkowo łatwa praca i z reguły wykonywana jest na początku pracy z bilansem otwarcia. Natomiast w zespołach „1” i „2” pojawiają się wartości w walutach, które trzeba prawidłowo wprowadzić, a także w zespole „2” są rozrachunki (należności i zobowiązania), których wprowadzenie jest często pracochłonne i wymaga wypełnienia dodatkowych, szczegółowych danych o fakturach składających się na dany stan rozrachunków. Dlatego te dwa zespoły są opisane na końcu.

Niniejsza publikacja _Bilans otwarcia_, to pierwszy zeszyt z serii „SYMFONIA, JAK TO ZROBIĆ?”. Seria ta, to kilkanaście publikacji (planowanych jest 16), które przedstawią poszczególne funkcjonalności popularnego na rynku oprogramowania _SYMFONIA FINANSE I KSIĘGOWOŚĆ_ i w prosty sposób wyjaśnią jak prawidłowo skonfigurować program, a następnie z niego korzystać.

Przez wiele lat (od 2005 roku), przygotowywałam podobne publikacje wydawane przez Wydawnictwo Naukowe PWN, jednak miały one inną formę. Cała wiedza na temat obsługi programu Symfonia Finanse i Księgowość, zawarta była w jednej książce. Dawniej było możliwe opracowanie tak obszernej pozycji w jednej książce bez ryzyka zdezaktualizowania treści już w momencie jej wydania. Obecnie, przy tak dynamicznych zmianach przepisów prawa jakie obserwujemy, a także widocznego rozwoju oprogramowania w ostatnim okresie, taka forma już dzisiaj się nie sprawdzi. Jest bardzo duże ryzyko, że zanim zostanie przygotowana do wydania całość, znów zmienią się w międzyczasie przepisy, a w ślad za nimi program i wydana na rynku książka od początku będzie już nieaktualna. Stąd pomysł, aby tego typu publikację podzielić tematycznie i wydawać w zeszytach wg tematów, wskazując jakiej wersji programu Symfonia dotyczy. W razie jakichkolwiek zmian, zawsze jest możliwe szybkie przygotowanie i wydanie zeszytu aktualizującego daną funkcjonalność bez konieczności pracochłonnego przygotowywania całej publikacji. W ten sposób, czytelnicy, a zarazem użytkownicy Symfonii zawsze będą mieli dostęp do najświeższej wiedzy o funkcjonalnościach Symfonii Finanse i Księgowość.

W każdym zeszycie będzie można znaleźć opis określonego obszaru zagadnień księgowych obsługiwanych w Symfonii wraz z przykładami, które będą służyły lepszemu poznaniu działania oprogramowania. Ze strony producenta Symfonii można pobrać wersję demo programu i w praktyce poznać jak działa dana funkcjonalność. Wersja demo, to w pełni funkcjonalny program działający przez 30 dni. Strona pobierania programu Finanse i Księgowość:

Pobierz Program Symfonia

Pobierając program po raz pierwszy trzeba ściągnąć plik _Instaluj_Symfonia. exe,_ a przy kolejnych pobraniach plik: _Install_Symfonia_2023.2.exe._

Niniejsza publikacja przedstawia temat wprowadzenie bilansu otwarcia (oraz obrotów rozpoczęcia), do programu Symfonia Finanse i Księgowość i została przygotowana w oparciu o wersję programu 2024 wydaną w listopadzie 2023 roku.BO w pierwszym roku pracy z programem

Rozpoczynając pracę z programem Symfonia, musimy wprowadzić bilans rozpoczęcia. W pierwszym roku pracy z programem, bilans ten należy wprowadzić ręcznie. W zależności od tego, na jakim etapie działalności gospodarczej jesteśmy, bilans rozpoczęcia będzie bardziej lub mniej skomplikowany. Okno z bilansem otwarcia uruchamiane jest z okna _Dokumenty_ (rys. 1).

RYSUNEK 1. OTWIERANIE OKNA BILANSU OTWARCIA

Funkcjonalność wprowadzenia bilansu otwarcia jest tak zaprojektowana w Symfonii, by użytkownik mógł tę czynność realizować niezależnie od bieżącej pracy w programie. Oznacza to, że w sytuacji, gdy program Symfonia FK został zakupiony już w trakcie trwania działalności firmy i bilans otwarcia ma wiele danych do wprowadzenia, to użytkownik może na bieżąco ewidencjonować dokumenty w programie i w wolnych chwilach uzupełniać bilans otwarcia, lub jedna osoba może zająć się uzupełnieniem bilansu otwarcia, a inne osoby bieżącą rejestracją dokumentów.

Trzeba podkreślić, że nieprawidłowe wprowadzenie bilansu otwarcia, może później mścić się w błędach zestawień, czy sprawozdawczości, dlatego bardzo ważną sprawą jest prawidłowe wprowadzenie całego bilansu otwarcia w programie. Temat jest niebagatelny i wymaga uwagi.

Okno widoczne na rys. 1 oraz rys. 2, w którym wprowadzane są salda otwarcia kont księgowych, jest podzielone na zespoły kont. Podział ten jest widoczny w górnej części okna. Chcąc wprowadzić dane, najpierw trzeba wybrać zespół kont, w ramach którego będą te dane wprowadzane. Wybór ten realizujemy poprzez kliknięcie w pole u góry okna, odpowiadające zespołowi kont, dla którego będą wprowadzane wartości sald. Pomimo, że w oknie widoczne są zespoły 4, 5 i 7, to z oczywistych powodów, bilansu otwarcia dla tych kont (wynikowych) nie wprowadzamy (rys. 2).

RYSUNEK 2. OKNO BILANSU OTWARCIA

Warto też wiedzieć, że zanim będą rozpoczęte prace z bilansem otwarcia, trzeba mieć już zaprojektowany plan kont na potrzeby danej jednostki.

Wprowadzanie danych w zespołach 0, 3, 6 i 8 jest realizowane poprzez zwykłe wpisanie salda po prawidłowej stronie konta (rys. 3).

RYSUNEK 3. WPROWADZANIE SALD W ZESPOLE „0”

Podczas wprowadzania wartości sald do bilansu otwarcia, można na bieżąco kontrolować prawidłowość wprowadzonych kwot, korzystając z przycisku „Suma”, który znajduje się w lewej dolnej części okna (rys. 3). Kontrolę sum można weryfikować dla kont syntetycznych, ostatniej analityki, wybranych kont, czy całego zespołu. Oprócz tego, na dole okna po prawej stronie widoczna jest suma bilansowa aktualizowana na bieżąco.

Zespół zero

Bilans otwarcia może być wprowadzany na podstawie zestawienia obrotów i sald z końca poprzedniego roku, lub bilansu końca roku. Jeśli bilans otwarcia wprowadzany jest na podstawie bilansu zamknięcia poprzedniego roku, to należy pamiętać, że w bilansie zamknięcia wartości środków trwałych są podawane w wartości netto, jako różnica pomiędzy wartością początkową środka trwałego, a jego umorzeniem. Na przykład: w bilansie zamknięcia w pozycji „Środki transportu” widoczna jest wartość: 76 500,00zł. Wprowadzając prawidłowo wartości do BO, trzeba sprawdzić, jaka była wartość początkowa środków transportu i jakie jest dotychczasowe umorzenie. W tym przypadku te wartości wynoszą odpowiednio: 85 000,00zł i 8 500,00zł, więc zapiszemy na koncie 010—4 kwotę 85 000,00 i na koncie 070—4 kwotę 8 500,00zł.

RYSUNEK 4. WPROWADZENIE SALD DLA ZESPOŁU „0”

Zaznaczając oba konta: 010—4 i 070—4 i korzystając z przycisku „Suma” można sprawdzić, czy saldo wprowadzanych pozycji w bilansie otwarcia jest zgodne z wartością w bilansie zamknięcia (rys. 4). Jest to ważne, ponieważ zgodnie z zasadą ciągłości (art. 5 ust. 1 Ustawa o Rachunkowości), wartości poszczególnych pozycji bilansu zamknięcia muszą mieć kontynuację w bilansie otwarcia kolejnego roku.

W podanym przykładzie wartości początkowe środków trwałych wprowadzamy po stronie _Wn_, a umorzenia po stronie _Ma_. Podobnie postępujemy z wartościami niematerialnymi i prawnymi: wartość początkowa po stronie _Wn_ i wartość umorzenia po stronie _Ma_. Łatwo zauważyć, że całkowicie umorzony środek trwały przyjmuje w bilansie zamknięcia wartość zero i przestaje być wykazywany w bilansie zamknięcia, i jeśli nie został zlikwidowany lub sprzedany, to cały czas figuruje w ewidencji środków trwałych i w bilansie otwarcia należy podać jego wartość początkową oraz umorzenie, które będą sobie równe.

Zespół trzy

Kolejnym zespołem kont księgowych, dla których będzie omówiony sposób wprowadzenia bilansu otwarcia, jest zespół „3” (rys. 5).

Chcąc przejść do kolejnego zespołu kont, trzeba kliknąć w polu oznaczenia tego zespołu (górna część okna). Jeśli wprowadziliśmy jakieś dane w oknie, z którego wychodzimy, zostaniemy zapytani o zapisanie tych danych (rys. 5). Dane bilansu otwarcia na tym etapie pracy są zapisywane do bufora, a więc dane zostają zachowane, ale gdy są w buforze nie są jeszcze widoczne w raportach i zestawieniach.

RYSUNEK 5. ZAPISYWANIE DANYCH BILANSU OTWARCIA DO BUFORA

W obszarze zespołu „3” podobnie jak w zespole „0”, wartości sald wprowadzamy ręcznie po odpowiedniej stronie: _Wn_ lub _Ma_. Dla kont bilansowych aktywnych, czyli kont, które zamykają się saldem _Wn_ i ich salda są prezentowane w Aktywach bilansu, wartości sald wpiszemy zawsze po stronie _Wn_. W tej grupie będą na przykład konta, na których księgowane są zapasy: towary czy materiały. Natomiast dla kont aktywno — pasywnych, czyli kont, które mogą zamknąć się zarówno saldem _Wn_ jak _Ma_, na przykład konto rozliczenie zakupu, saldo będzie wpisane po stronie, po której konto wykazało saldo zamknięcia. Wprowadzając wartości dla kont zespołu „3”, przykładem może być saldo konta „Materiały podstawowe” z wartością 7 800,00zł na koncie 310—1 po stronie _Wn_, a przykładem salda dla koncie „Rozliczenie zakupu” wartość na koncie 301-2-3, 3 450,00zł po stronie _Ma_, oznaczające dostawę jeszcze niezafakturowaną (rys. 6).

RYSUNEK 6. WPROWADZENIE SALD W ZESPOLE „3”

Po wprowadzeniu wszystkich wartości sald w zespole „3” można przejść do pracy nad zespołem „6”. Przechodząc z jednego okna zespołu do drugiego, zapisujemy wprowadzone dane do bufora przyciskiem _Zapisz_, w lewym dolnym rogu okna.

Zespół sześć

W zespole „6” znajdują się na przykład konta rozliczeń międzyokresowych, ale jest także konto wyrobów gotowych w magazynie, czy produkcji w toku. Dla rozliczeń międzyokresowych mogą być konta aktywne (RMK — czynne, prezentowane po stronie Aktywów), gdzie saldo wprowadzane jest po stronie _Wn_, lub konta pasywne (RMK — bierne, prezentowane po stronie Pasywów), gdy saldo wprowadzane jest po stronie _Ma_. Konta księgowe wyrobów gotowych (np. 601), czy produkcji w toku (np. 602), należą do kont prezentowanych po stronie Aktywów w pozycji „_Zapasów_”.

Wprowadzenie danych dla zespołu sześć może wyglądać na przykład tak:

* „Magazyn wyrobów gotowych”, konto księgowe 601: 14 299,00zł,

* „Rozliczenie Międzyokresowe kosztów — czynne, krótkookresowe konto księgowe 641—2: 2 500,00zł (rys. 7).

RYSUNEK 7. WPROWADZENIE BILANSU OTWARCIA W ZESPOLE „6”

Oczywiście pozycje wyrobów gotowych i konto 601 mają przedsiębiorstwa produkcyjne. Jeśli podmiot jest przedsiębiorstwem usługowym, to taka pozycja i takie konto księgowe u niego nie będzie występowało.

Zespół osiem

W zespole „8” znajdują się przede wszystkim konta pasywne czyli te, które są prezentowane po stronie pasywów i salda zamknięcia tych kont prezentowane są po stronie _Ma_. Szczególnym przypadkiem jest konto 860 „Wynik finansowy” czy 822 „Rozliczenie wyniku finansowego lat ubiegłych”, gdzie saldo zamknięcia może być zarówno po stronie _Ma_ (zysk) jak i po stronie _Wn_ (strata). Nie zobaczymy także w zespole „8” bilansu otwarcia konta 871 „Podatek dochodowy”, czy 872 „Inne obowiązkowe obciążenia”, które to konta są kontami wynikowymi, a więc nie wchodzą do bilansu.

Przykładowe wypełnienie wartości sald w zespole „8” może być takie:

* „Kapitał podstawowy (zakładowy)” konto 801: 50 000,00zł,

*„Rozliczenie wyniku finansowego lat ubiegłych” konto 821: 44 901,90zł,

* „Wynik finansowy” konto 860: 32 650,10zł (rys. 8).

RYSUNEK 8. WPROWADZENIE SALD BILANSU OTWARCIA W ZESPOLE „8”

Po wprowadzeniu danych zapisujemy je do bufora przyciskiem w lewym dolnym rogu „_Zapisz_”. Po wciśnięciu tego przycisku, wyświetlą się dwie możliwości zapisu: do bufora i do ksiąg. Do bufora można (a nawet trzeba) zapisywać dane w dowolnym momencie pracy z bilansem otwarcia. W ten sposób zabezpieczamy dane przed ich utratą. Jednak, jak to zostało już wcześniej napisane, dane w buforze nie są widoczne jeszcze na kontach w księgach rachunkowych, zestawieniach i raportach. Dane z bilansu otwarcia będą widoczne na kontach, dopiero po zaksięgowaniu go.

Zespół jeden

Ta z pozoru zaburzona kolejność prezentacji sposobu wprowadzania danych do bilansu otwarcia, jest uzasadniona. We wcześniej przedstawionych zespołach 0,3,6 i 8 wartości sald wprowadzane są ręcznie. Jest to stosunkowo łatwa praca i z reguły wykonywana jest na początku pracy z bilansem otwarcia. Natomiast w zespołach „1” i „2” pojawiają się wartości w walutach, które trzeba prawidłowo wprowadzić, a także w zespole „2” są rozrachunki (należności i zobowiązania), których wprowadzenie jest często pracochłonne i wymaga wypełnienia dodatkowych, szczegółowych danych o fakturach składających się na dany stan rozrachunków. Dlatego te dwa zespoły są opisane na końcu.

więcej..