MENU

MENU

Przeczytaj fragment on-line

Przeczytaj fragment on-line

-

W empik go

W empik go

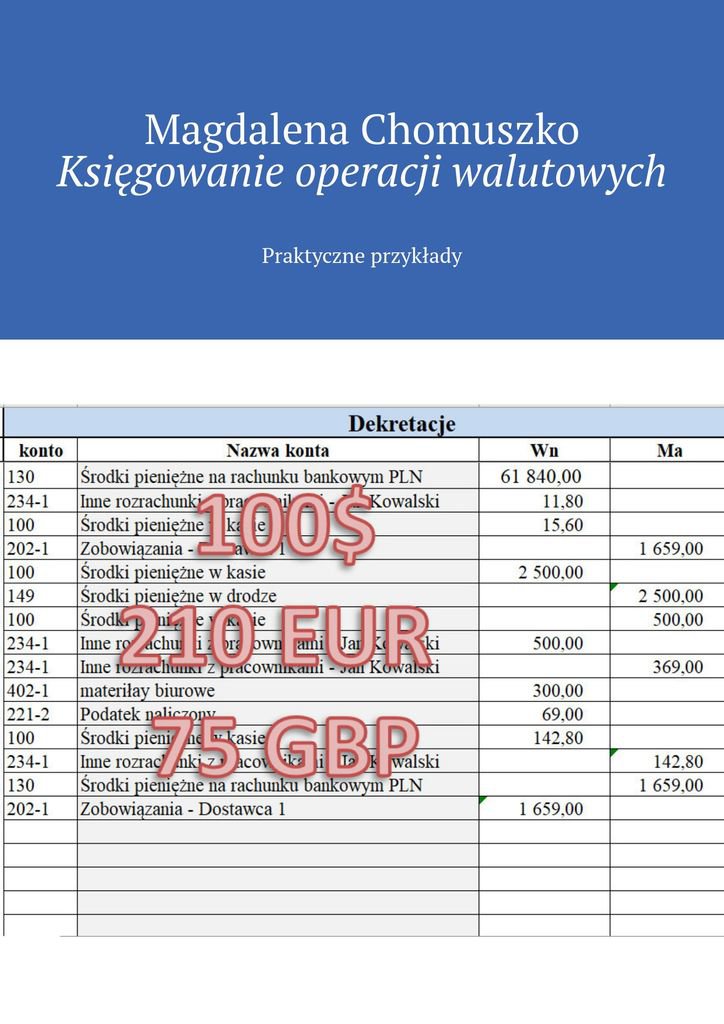

Księgowanie operacji walutowych - ebook

Księgowanie operacji walutowych - ebook

Stosunkowo trudny temat związany z księgowaniem, wyceną i rozliczaniem walut, został przedstawiony w niniejszej pozycji krótko, zwięźle i praktycznie. Na wstępie publikacji wybrano z ustaw ważne przepisy, które trzeba znać, chcąc prawidłowo ewidencjonować i rozliczać waluty w księgach rachunkowych.

| Kategoria: | Nauki społeczne |

| Zabezpieczenie: |

Watermark

|

| ISBN: | 978-83-8273-938-1 |

| Rozmiar pliku: | 1,7 MB |

FRAGMENT KSIĄŻKI

1. Operacje gospodarcze wyrażone w walucie — przepisy

Uregulowania prawne dotyczące obsługi walut w księgowości można znaleźć w kilku ustawach:

U S T AWA Z DNIA 15 LUTEGO 1992 R. O PODATKU DOCHODOWYM OD OSÓB PRAWNYCH

ART. 9B.

_1. Podatnicy ustalają różnice kursowe na podstawie:_

— _art. 15a, albo_

— _przepisów o rachunkowości, pod warunkiem że w okresie, o którym mowa w ust. 3, sporządzane przez podatników sprawozdania finansowe będą badane przez firmy audytorskie._

_2. Podatnicy, którzy wybrali metodę, o której mowa w ust. 1 pkt 2, zaliczają odpowiednio do przychodów lub kosztów uzyskania przychodów ujęte w księgach rachunkowych różnice kursowe z tytułu transakcji walutowych i wynikające z dokonanej wyceny składników aktywów i pasywów wyrażonych w walucie obcej, a także wyceny pozabilansowych pozycji w walutach obcych. Wycena ta dla celów podatkowych powinna być dokonywana na ostatni dzień każdego miesiąca i na ostatni dzień roku podatkowego lub na ostatni dzień kwartału i na ostatni dzień roku podatkowego albo tylko na ostatni dzień roku podatkowego, z tym że wybrany termin wyceny musi być stosowany przez pełny rok podatkowy i nie może być zmieniany._

_3. W przypadku wyboru metody, o której mowa w ust. 1 pkt 2, podatnicy mają obowiązek stosować tę metodę przez okres nie krótszy niż trzy lata podatkowe, licząc od początku roku podatkowego, w którym została przyjęta ta metoda. Podatnicy informują o wyborze tej metody w zeznaniu, o którym mowa w art. 27 ust. 1, składanym za rok podatkowy, w którym rozpoczęli jej stosowanie._

4. _O rezygnacji ze stosowania metody, o której mowa w ust. 1 pkt 2, podatnicy informują w zeznaniu, o którym mowa w art. 27 ust. 1, składanym za ostatni rok podatkowy, w którym stosowali tę metodę. Rezygnacja może nastąpić po upływie okresu, o którym mowa w ust. 3._

5. _W przypadku wyboru metody ustalania różnic kursowych, o której mowa w ust. 1 pkt 2, podatnicy na pierwszy dzień roku podatkowego, w którym została wybrana ta metoda, zaliczają odpowiednio do przychodów lub kosztów uzyskania przychodów naliczone różnice kursowe ustalone na podstawie przepisów o rachunkowości na ostatni dzień poprzedniego roku podatkowego. Od pierwszego dnia roku podatkowego, w którym wybrali tę metodę, stosują zasady, o których mowa w ust. 2._

6. _W przypadku rezygnacji z metody ustalania różnic kursowych, o której mowa w ust. 1 pkt 2, podatnicy:_

— _zaliczają na ostatni dzień roku podatkowego, w którym stosowali tę metodę, odpowiednio do przychodów lub kosztów uzyskania przychodów naliczone różnice kursowe ustalone na podstawie przepisów o rachunkowości;_

— _od pierwszego dnia roku podatkowego, następującego po roku, w którym stosowali tę metodę, stosują zasady, o których mowa w art. 15a, ustalając różnice kursowe od dnia, o którym mowa w pkt 1._

7. _W razie połączenia lub podziału podmiotów, dokonywanych na podstawie odrębnych przepisów, w przypadku gdy podmiot przejmowany lub dzielony stosował metodę ustalania różnic kursowych, o której mowa w ust. 1 pkt 2, podmioty powstałe w wyniku podziału lub połączenia oraz podmioty, które przejęły całość lub część innego podmiotu na skutek tych zdarzeń, z wyjątkiem podmiotu przejmującego przy podziale przez wydzielenie, mają prawo do rezygnacji ze stosowania tej metody, niezależnie od upływu czasu jej stosowania. W takim przypadku podmiot informuje o tej rezygnacji w zeznaniu, o którym mowa_ _w art. 27 ust. 1, składanym za rok podatkowy, w którym dokonano połączenia lub podziału. Przepisy ust. 6 stosuje się odpowiednio._

ART. 12.

2. _Przychody w walutach obcych przelicza się na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu_.

ART. 15A.

1. _Różnice kursowe zwiększają odpowiednio przychody jako dodatnie różnice kursowe albo koszty uzyskania przychodów jako ujemne różnice kursowe w kwocie wynikającej z różnicy między wartościami określonymi w ust. 2 i 3._

2. _Dodatnie różnice kursowe powstają, jeżeli wartość:_

— _przychodu należnego wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest niższa od wartości tego przychodu w dniu jego otrzymania, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;_

— _poniesionego kosztu wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest wyższa od wartości tego kosztu w dniu zapłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;_

— _otrzymanych lub nabytych środków lub wartości pieniężnych w walucie obcej w dniu ich wpływu jest niższa od wartości tych środków lub wartości pieniężnych w dniu zapłaty lub innej formy wypływu tych środków lub wartości pieniężnych, według faktycznie zastosowanego kursu waluty z tych dni, z zastrzeżeniem pkt 4 i 5;_

— _kredytu (pożyczki) w walucie obcej w dniu jego udzielenia jest niższa od wartości tego kredytu (pożyczki) w dniu jego zwrotu, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni; ©Kancelaria Sejmu s. 108/383 2022-04-22_

— _kredytu (pożyczki) w walucie obcej w dniu jego otrzymania jest wyższa od wartości tego kredytu (pożyczki) w dniu jego spłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni._

3. _Ujemne różnice kursowe powstają, jeżeli wartość:_

— _przychodu należnego wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest wyższa od wartości tego przychodu w dniu jego otrzymania, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;_

— _poniesionego kosztu wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest niższa od wartości tego kosztu w dniu zapłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;_

— _otrzymanych lub nabytych środków lub wartości pieniężnych w walucie obcej w dniu ich wpływu jest wyższa od wartości tych środków lub wartości pieniężnych w dniu zapłaty lub innej formy wypływu tych środków lub wartości pieniężnych, według faktycznie zastosowanego kursu waluty z tych dni, z zastrzeżeniem pkt 4 i 5;_

— _kredytu (pożyczki) w walucie obcej w dniu jego udzielenia jest wyższa od wartości tego kredytu (pożyczki) w dniu jego zwrotu, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni;_

— _kredytu (pożyczki) w walucie obcej w dniu jego otrzymania jest niższa od wartości tego kredytu (pożyczki) w dniu jego spłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni._

4. _Przy obliczaniu różnic kursowych, o których mowa w ust. 2 i 3, uwzględnia się kursy faktycznie zastosowane w przypadku sprzedaży lub kupna walut obcych oraz otrzymania należności lub zapłaty zobowiązań. W pozostałych przypadkach, a także gdy do otrzymanych należności lub zapłaty zobowiązań nie jest możliwe uwzględnienie faktycznie zastosowanego kursu waluty w danym dniu, stosuje się kurs średni ogłaszany przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego ten dzień._

5. _Jeżeli faktycznie zastosowany kurs waluty, o którym mowa w ust. 2 i 3, jest wyższy lub niższy odpowiednio o więcej niż powiększona lub pomniejszona o 5% wartość kursu średniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień faktycznie zastosowanego kursu waluty, organ podatkowy może wezwać strony umowy do zmiany tej wartości lub wskazania przyczyn uzasadniających zastosowanie kursu waluty. W razie niedokonania zmiany wartości lub niewskazania przyczyn, które uzasadniają zastosowanie faktycznego kursu waluty, organ podatkowy określi ten kurs opierając się na kursach walut ogłaszanych przez Narodowy Bank Polski._

6. _Przez średni kurs ogłaszany przez Narodowy Bank Polski, o którym mowa w ust. 2 i 3, rozumie się kurs z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu lub poniesienia kosztu._

7. _Za koszt poniesiony, o którym mowa w ust. 2 i 3, uważa się koszt wynikający z otrzymanej faktury (rachunku) albo innego dowodu w przypadku braku faktury (rachunku), a za dzień zapłaty, o którym mowa w ust. 2 i 3 — dzień uregulowania zobowiązań w jakiejkolwiek formie, w tym w wyniku potrącenia wierzytelności._

8. _Podatnicy wyznaczają kolejność wyceny środków lub wartości pieniężnych w walucie obcej, o której mowa w ust. 2 pkt 3 i ust. 3 pkt 3, według przyjętej metody stosowanej w rachunkowości, której nie mogą zmieniać w trakcie roku podatkowego._

9. _Przepisy ust. 2 pkt 4 i 5 oraz ust. 3 pkt 4 i 5 stosuje się odpowiednio do kapitałowych rat kredytów (pożyczek)._

U S T AWA Z DNIA 26 LIPCA 1991 R. O PODATKU DOCHODOWYM OD OSÓB FIZYCZNYCH

ART. 11A.

1. _Przychody w walutach obcych przelicza się na złote według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu._

2. _Koszty poniesione w walutach obcych przelicza się na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu._

3. _Kwoty uprawniające do odliczenia od dochodu, podstawy obliczenia podatku lub obniżenia podatku, wydatki oraz podatek, wyrażone w walutach obcych przelicza się na złote według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień poniesienia wydatku lub zapłaty podatku._

ART. 14B.

1. _Podatnicy ustalają różnice kursowe na podstawie art. 24c, z zastrzeżeniem ust. 2._

2. _Podatnicy prowadzący księgi rachunkowe mogą ustalać różnice kursowe na podstawie przepisów o rachunkowości, pod warunkiem że w okresie, o którym mowa w ust. 4, sporządzane przez podatników sprawozdania finansowe będą badane przez firmy audytorskie._

3. _Podatnicy, którzy wybrali metodę, o której mowa w ust. 2, zaliczają odpowiednio do przychodów lub kosztów uzyskania przychodów ujęte w księgach rachunkowych różnice kursowe z tytułu transakcji walutowych i wynikające z dokonanej wyceny składników aktywów i pasywów wyrażonych w walucie obcej, a także wyceny pozabilansowych pozycji w walutach obcych. Wycena ta dla celów podatkowych powinna być dokonywana na ostatni dzień każdego miesiąca i na ostatni dzień roku podatkowego lub na ostatni dzień kwartału i na ostatni dzień roku podatkowego albo tylko na ostatni dzień roku podatkowego, z tym że wybrany termin wyceny musi być stosowany przez pełny rok podatkowy i nie może być zmieniony._

4. _W przypadku wyboru metody, o której mowa w ust. 2, podatnicy mają obowiązek stosować tę metodę przez okres nie krótszy niż trzy lata podatkowe, licząc od początku roku podatkowego, w którym została przyjęta ta metoda. Podatnicy informują o wyborze tej metody w zeznaniu, o którym mowa w art. 45 ust. 1 lub ust. 1a pkt 2, składanym za rok podatkowy, w którym rozpoczęli jej stosowanie. 4a. Jeżeli zmarły przedsiębiorca w roku podatkowym, w którym zmarł, stosował metodę, o której mowa w ust. 2, przedsiębiorstwo w spadku jest obowiązane stosować tę metodę do końca tego roku podatkowego._

5. _O rezygnacji ze stosowania metody, o której mowa w ust. 2, podatnicy informują w zeznaniu, o którym mowa w art. 45 ust. 1 lub ust. 1a pkt 2, składanym za ostatni rok podatkowy, w którym stosowali tę metodę. Rezygnacja może nastąpić po upływie okresu, o którym mowa w ust. 4._

6. _W przypadku wyboru metody ustalania różnic kursowych, o której mowa w ust. 2, podatnicy na pierwszy dzień roku podatkowego, w którym została wybrana ta metoda, zaliczają odpowiednio do przychodów_ _lub kosztów uzyskania przychodów naliczone różnice kursowe ustalone na podstawie przepisów o rachunkowości na ostatni dzień poprzedniego roku podatkowego. Od pierwszego dnia roku podatkowego, w którym wybrali tę metodę, stosują zasady, o których mowa w ust. 3._

7. _W przypadku rezygnacji z metody ustalania różnic kursowych, o której mowa w ust. 2, podatnicy:_

— _zaliczają na ostatni dzień roku podatkowego, w którym stosowali tę metodę, odpowiednio do przychodów lub kosztów uzyskania przychodów naliczone różnice kursowe ustalone na podstawie przepisów o rachunkowości;_

— _od pierwszego dnia roku podatkowego, następującego po roku, w którym stosowali tę metodę, stosują zasady, o których mowa w art. 24c, ustalając różnice kursowe od dnia, o którym mowa w pkt 1_

ART. 24C.

1. _Różnice kursowe zwiększają odpowiednio przychody jako dodatnie różnice kursowe albo koszty uzyskania przychodów jako ujemne różnice kursowe w kwocie wynikającej z różnicy między wartościami określonymi w ust. 2 i 3._

2. _Dodatnie różnice kursowe powstają, jeżeli wartość:_

— _przychodu należnego wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest niższa od wartości tego przychodu w dniu jego otrzymania, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;_

— _poniesionego kosztu wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest wyższa od wartości tego kosztu w dniu zapłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;_

— _otrzymanych lub nabytych środków lub wartości pieniężnych w walucie obcej w dniu ich wpływu jest niższa od wartości tych środków lub wartości pieniężnych w dniu zapłaty lub innej formy wypływu tych środków lub wartości pieniężnych, według faktycznie zastosowanego kursu waluty z tych dni, z zastrzeżeniem pkt 4 i 5;_

— _kredytu (pożyczki) w walucie obcej w dniu jego udzielenia jest niższa od wartości tego kredytu (pożyczki) w dniu jego zwrotu, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni;_

— _kredytu (pożyczki) w walucie obcej w dniu jego otrzymania jest wyższa od wartości tego kredytu (pożyczki) w dniu jego spłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni._

3. _Ujemne różnice kursowe powstają, jeżeli wartość:_

— _przychodu należnego wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest wyższa od wartości tego przychodu w dniu jego otrzymania, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;_

— _poniesionego kosztu wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest niższa od wartości tego kosztu w dniu zapłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;_

— _otrzymanych lub nabytych środków lub wartości pieniężnych w walucie obcej w dniu ich wpływu jest wyższa od wartości tych środków lub wartości pieniężnych w dniu zapłaty lub innej formy wypływu tych środków lub wartości pieniężnych, według faktycznie zastosowanego kursu waluty z tych dni, z zastrzeżeniem pkt 4 i 5;_

— _kredytu (pożyczki) w walucie obcej w dniu jego udzielenia jest wyższa od wartości tego kredytu (pożyczki) w dniu jego zwrotu, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni;_

— _kredytu (pożyczki) w walucie obcej w dniu jego otrzymania jest niższa od wartości tego kredytu (pożyczki) w dniu jego spłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni._

4. _Przy obliczaniu różnic kursowych, o których mowa w ust. 2 i 3, uwzględnia się kursy faktycznie zastosowane w przypadku sprzedaży lub kupna walut obcych oraz otrzymania należności lub zapłaty zobowiązań. W pozostałych przypadkach, a także gdy do otrzymanych należności lub zapłaty_ zobowiązań _nie jest możliwe uwzględnienie faktycznie zastosowanego kursu waluty w danym dniu, stosuje się kurs średni ogłaszany przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego ten dzień._

5. _Jeżeli faktycznie zastosowany kurs waluty, o którym mowa w ust. 2 i 3, jest wyższy lub niższy odpowiednio o więcej niż powiększona lub pomniejszona o 5% wartość kursu średniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień faktycznie zastosowanego kursu waluty, organ podatkowy może wezwać strony umowy do zmiany tej wartości lub wskazania przyczyn uzasadniających zastosowanie kursu waluty. W razie niedokonania zmiany wartości lub niewskazania przyczyn, które uzasadniają zastosowanie faktycznego kursu waluty, organ podatkowy określi ten kurs opierając się na kursach walut ogłaszanych przez Narodowy Bank Polski._

6. _Przez średni kurs ogłaszany przez Narodowy Bank Polski, o którym mowa w ust. 2 i 3, rozumie się kurs z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu lub poniesienia kosztu._

7. _Za koszt poniesiony, o którym mowa w ust. 2 i 3, uważa się koszt wynikający z otrzymanej faktury (rachunku) albo innego dowodu w przypadku braku faktury (rachunku), a za dzień zapłaty, o którym mowa w ust. 2 i 3, dzień uregulowania zobowiązań w jakiejkolwiek formie, w tym w wyniku potrącenia wierzytelności._

8. _Podatnicy wyznaczają kolejność wyceny środków lub wartości pieniężnych w walucie obcej, o której mowa w ust. 2 pkt 3 i ust. 3 pkt 3, według przyjętej metody stosowanej w rachunkowości, której nie mogą zmieniać w trakcie roku podatkowego. 9. Przepisy ust. 2 pkt 4 i 5 oraz ust. 3 pkt 4 i 5 stosuje się odpowiednio do kapitałowych rat kredytów (pożyczek). 10. Zasady ustalania różnic kursowych określone w ust. 1–9 stosują podatnicy prowadzący działalność gospodarczą lub działy specjalne produkcji rolnej._

USTAWA O RACHUNKOWOŚCI

ART. 3.

3. _Wyrażone w euro wielkości przelicza się na walutę polską po średnim kursie, ogłoszonym przez Narodowy Bank Polski, na dzień bilansowy, z zastrzeżeniem ust. 3._

3. _Wyrażone w euro wielkości, o których mowa w ust. 1a pkt 3 oraz w art. 2 ust. 1 pkt 2 i ust. 2, przelicza się na walutę polską po średnim kursie ogłoszonym przez Narodowy Bank Polski, na pierwszy dzień roboczy października roku poprzedzającego rok obrotowy._

ART. 21.

— _Dowód księgowy opiewający na waluty obce powinien zawierać przeliczenie ich wartości na walutę polską według kursu obowiązującego w dniu przeprowadzenia operacji gospodarczej. Wynik przeliczenia zamieszcza się bezpośrednio na dowodzie, chyba że system przetwarzania danych zapewnia automatyczne przeliczenie walut obcych na walutę polską, a wykonanie tego przeliczenia potwierdza odpowiedni wydruk._

ART. 23

2. _Zapisów dotyczących operacji wyrażonych w walutach obcych dokonuje się w sposób umożliwiający ustalenie kwoty operacji w walucie polskiej i obcej._

ART. 30

1. _Nie rzadziej niż na dzień bilansowy wycenia się wyrażone w walutach obcych:_

— _składniki aktywów (z wyłączeniem udziałów w jednostkach podporządkowanych wycenianych metodą praw własności) i pasywów — po obowiązującym na ten dzień średnim kursie ogłoszonym dla danej waluty przez Narodowy Bank Polski, z zastrzeżeniem pkt 2;_

— _gotówkę znajdującą się w jednostkach prowadzących kupno i sprzedaż walut obcych — po kursie, po którym nastąpił jej zakup, jednak w wysokości nie wyższej od średniego kursu ogłoszonego na dzień wyceny dla danej waluty przez Narodowy Bank Polski._

2. _Wyrażone w walutach obcych operacje gospodarcze ujmuje się w księgach rachunkowych na dzień ich przeprowadzenia — o ile odrębne przepisy dotyczące środków pochodzących z budżetu Unii Europejskiej i innych krajów Europejskiego Obszaru Gospodarczego oraz środków niepodlegających zwrotowi, pochodzących ze źródeł zagranicznych nie stanowią inaczej — odpowiednio po kursie:_

— _faktycznie zastosowanym w tym dniu, wynikającym z charakteru operacji — w przypadku sprzedaży lub kupna walut oraz zapłaty należności lub zobowiązań;_

— _średnim ogłoszonym dla danej waluty przez Narodowy Bank Polski z dnia poprzedzającego ten dzień — w przypadku zapłaty należności lub zobowiązań, jeżeli nie jest zasadne zastosowanie kursu, o którym mowa w pkt 1, a także w przypadku pozostałych operacji._

3. _Jeżeli aktywa i pasywa są wyrażone w walutach, dla których Narodowy Bank Polski nie ogłasza kursu, to kurs tych walut określa się w relacji do wskazanej przez jednostkę waluty odniesienia, której kurs jest ogłaszany przez Narodowy Bank Polski._

4. __

Uregulowania prawne dotyczące obsługi walut w księgowości można znaleźć w kilku ustawach:

U S T AWA Z DNIA 15 LUTEGO 1992 R. O PODATKU DOCHODOWYM OD OSÓB PRAWNYCH

ART. 9B.

_1. Podatnicy ustalają różnice kursowe na podstawie:_

— _art. 15a, albo_

— _przepisów o rachunkowości, pod warunkiem że w okresie, o którym mowa w ust. 3, sporządzane przez podatników sprawozdania finansowe będą badane przez firmy audytorskie._

_2. Podatnicy, którzy wybrali metodę, o której mowa w ust. 1 pkt 2, zaliczają odpowiednio do przychodów lub kosztów uzyskania przychodów ujęte w księgach rachunkowych różnice kursowe z tytułu transakcji walutowych i wynikające z dokonanej wyceny składników aktywów i pasywów wyrażonych w walucie obcej, a także wyceny pozabilansowych pozycji w walutach obcych. Wycena ta dla celów podatkowych powinna być dokonywana na ostatni dzień każdego miesiąca i na ostatni dzień roku podatkowego lub na ostatni dzień kwartału i na ostatni dzień roku podatkowego albo tylko na ostatni dzień roku podatkowego, z tym że wybrany termin wyceny musi być stosowany przez pełny rok podatkowy i nie może być zmieniany._

_3. W przypadku wyboru metody, o której mowa w ust. 1 pkt 2, podatnicy mają obowiązek stosować tę metodę przez okres nie krótszy niż trzy lata podatkowe, licząc od początku roku podatkowego, w którym została przyjęta ta metoda. Podatnicy informują o wyborze tej metody w zeznaniu, o którym mowa w art. 27 ust. 1, składanym za rok podatkowy, w którym rozpoczęli jej stosowanie._

4. _O rezygnacji ze stosowania metody, o której mowa w ust. 1 pkt 2, podatnicy informują w zeznaniu, o którym mowa w art. 27 ust. 1, składanym za ostatni rok podatkowy, w którym stosowali tę metodę. Rezygnacja może nastąpić po upływie okresu, o którym mowa w ust. 3._

5. _W przypadku wyboru metody ustalania różnic kursowych, o której mowa w ust. 1 pkt 2, podatnicy na pierwszy dzień roku podatkowego, w którym została wybrana ta metoda, zaliczają odpowiednio do przychodów lub kosztów uzyskania przychodów naliczone różnice kursowe ustalone na podstawie przepisów o rachunkowości na ostatni dzień poprzedniego roku podatkowego. Od pierwszego dnia roku podatkowego, w którym wybrali tę metodę, stosują zasady, o których mowa w ust. 2._

6. _W przypadku rezygnacji z metody ustalania różnic kursowych, o której mowa w ust. 1 pkt 2, podatnicy:_

— _zaliczają na ostatni dzień roku podatkowego, w którym stosowali tę metodę, odpowiednio do przychodów lub kosztów uzyskania przychodów naliczone różnice kursowe ustalone na podstawie przepisów o rachunkowości;_

— _od pierwszego dnia roku podatkowego, następującego po roku, w którym stosowali tę metodę, stosują zasady, o których mowa w art. 15a, ustalając różnice kursowe od dnia, o którym mowa w pkt 1._

7. _W razie połączenia lub podziału podmiotów, dokonywanych na podstawie odrębnych przepisów, w przypadku gdy podmiot przejmowany lub dzielony stosował metodę ustalania różnic kursowych, o której mowa w ust. 1 pkt 2, podmioty powstałe w wyniku podziału lub połączenia oraz podmioty, które przejęły całość lub część innego podmiotu na skutek tych zdarzeń, z wyjątkiem podmiotu przejmującego przy podziale przez wydzielenie, mają prawo do rezygnacji ze stosowania tej metody, niezależnie od upływu czasu jej stosowania. W takim przypadku podmiot informuje o tej rezygnacji w zeznaniu, o którym mowa_ _w art. 27 ust. 1, składanym za rok podatkowy, w którym dokonano połączenia lub podziału. Przepisy ust. 6 stosuje się odpowiednio._

ART. 12.

2. _Przychody w walutach obcych przelicza się na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu_.

ART. 15A.

1. _Różnice kursowe zwiększają odpowiednio przychody jako dodatnie różnice kursowe albo koszty uzyskania przychodów jako ujemne różnice kursowe w kwocie wynikającej z różnicy między wartościami określonymi w ust. 2 i 3._

2. _Dodatnie różnice kursowe powstają, jeżeli wartość:_

— _przychodu należnego wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest niższa od wartości tego przychodu w dniu jego otrzymania, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;_

— _poniesionego kosztu wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest wyższa od wartości tego kosztu w dniu zapłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;_

— _otrzymanych lub nabytych środków lub wartości pieniężnych w walucie obcej w dniu ich wpływu jest niższa od wartości tych środków lub wartości pieniężnych w dniu zapłaty lub innej formy wypływu tych środków lub wartości pieniężnych, według faktycznie zastosowanego kursu waluty z tych dni, z zastrzeżeniem pkt 4 i 5;_

— _kredytu (pożyczki) w walucie obcej w dniu jego udzielenia jest niższa od wartości tego kredytu (pożyczki) w dniu jego zwrotu, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni; ©Kancelaria Sejmu s. 108/383 2022-04-22_

— _kredytu (pożyczki) w walucie obcej w dniu jego otrzymania jest wyższa od wartości tego kredytu (pożyczki) w dniu jego spłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni._

3. _Ujemne różnice kursowe powstają, jeżeli wartość:_

— _przychodu należnego wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest wyższa od wartości tego przychodu w dniu jego otrzymania, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;_

— _poniesionego kosztu wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest niższa od wartości tego kosztu w dniu zapłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;_

— _otrzymanych lub nabytych środków lub wartości pieniężnych w walucie obcej w dniu ich wpływu jest wyższa od wartości tych środków lub wartości pieniężnych w dniu zapłaty lub innej formy wypływu tych środków lub wartości pieniężnych, według faktycznie zastosowanego kursu waluty z tych dni, z zastrzeżeniem pkt 4 i 5;_

— _kredytu (pożyczki) w walucie obcej w dniu jego udzielenia jest wyższa od wartości tego kredytu (pożyczki) w dniu jego zwrotu, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni;_

— _kredytu (pożyczki) w walucie obcej w dniu jego otrzymania jest niższa od wartości tego kredytu (pożyczki) w dniu jego spłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni._

4. _Przy obliczaniu różnic kursowych, o których mowa w ust. 2 i 3, uwzględnia się kursy faktycznie zastosowane w przypadku sprzedaży lub kupna walut obcych oraz otrzymania należności lub zapłaty zobowiązań. W pozostałych przypadkach, a także gdy do otrzymanych należności lub zapłaty zobowiązań nie jest możliwe uwzględnienie faktycznie zastosowanego kursu waluty w danym dniu, stosuje się kurs średni ogłaszany przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego ten dzień._

5. _Jeżeli faktycznie zastosowany kurs waluty, o którym mowa w ust. 2 i 3, jest wyższy lub niższy odpowiednio o więcej niż powiększona lub pomniejszona o 5% wartość kursu średniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień faktycznie zastosowanego kursu waluty, organ podatkowy może wezwać strony umowy do zmiany tej wartości lub wskazania przyczyn uzasadniających zastosowanie kursu waluty. W razie niedokonania zmiany wartości lub niewskazania przyczyn, które uzasadniają zastosowanie faktycznego kursu waluty, organ podatkowy określi ten kurs opierając się na kursach walut ogłaszanych przez Narodowy Bank Polski._

6. _Przez średni kurs ogłaszany przez Narodowy Bank Polski, o którym mowa w ust. 2 i 3, rozumie się kurs z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu lub poniesienia kosztu._

7. _Za koszt poniesiony, o którym mowa w ust. 2 i 3, uważa się koszt wynikający z otrzymanej faktury (rachunku) albo innego dowodu w przypadku braku faktury (rachunku), a za dzień zapłaty, o którym mowa w ust. 2 i 3 — dzień uregulowania zobowiązań w jakiejkolwiek formie, w tym w wyniku potrącenia wierzytelności._

8. _Podatnicy wyznaczają kolejność wyceny środków lub wartości pieniężnych w walucie obcej, o której mowa w ust. 2 pkt 3 i ust. 3 pkt 3, według przyjętej metody stosowanej w rachunkowości, której nie mogą zmieniać w trakcie roku podatkowego._

9. _Przepisy ust. 2 pkt 4 i 5 oraz ust. 3 pkt 4 i 5 stosuje się odpowiednio do kapitałowych rat kredytów (pożyczek)._

U S T AWA Z DNIA 26 LIPCA 1991 R. O PODATKU DOCHODOWYM OD OSÓB FIZYCZNYCH

ART. 11A.

1. _Przychody w walutach obcych przelicza się na złote według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu._

2. _Koszty poniesione w walutach obcych przelicza się na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu._

3. _Kwoty uprawniające do odliczenia od dochodu, podstawy obliczenia podatku lub obniżenia podatku, wydatki oraz podatek, wyrażone w walutach obcych przelicza się na złote według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień poniesienia wydatku lub zapłaty podatku._

ART. 14B.

1. _Podatnicy ustalają różnice kursowe na podstawie art. 24c, z zastrzeżeniem ust. 2._

2. _Podatnicy prowadzący księgi rachunkowe mogą ustalać różnice kursowe na podstawie przepisów o rachunkowości, pod warunkiem że w okresie, o którym mowa w ust. 4, sporządzane przez podatników sprawozdania finansowe będą badane przez firmy audytorskie._

3. _Podatnicy, którzy wybrali metodę, o której mowa w ust. 2, zaliczają odpowiednio do przychodów lub kosztów uzyskania przychodów ujęte w księgach rachunkowych różnice kursowe z tytułu transakcji walutowych i wynikające z dokonanej wyceny składników aktywów i pasywów wyrażonych w walucie obcej, a także wyceny pozabilansowych pozycji w walutach obcych. Wycena ta dla celów podatkowych powinna być dokonywana na ostatni dzień każdego miesiąca i na ostatni dzień roku podatkowego lub na ostatni dzień kwartału i na ostatni dzień roku podatkowego albo tylko na ostatni dzień roku podatkowego, z tym że wybrany termin wyceny musi być stosowany przez pełny rok podatkowy i nie może być zmieniony._

4. _W przypadku wyboru metody, o której mowa w ust. 2, podatnicy mają obowiązek stosować tę metodę przez okres nie krótszy niż trzy lata podatkowe, licząc od początku roku podatkowego, w którym została przyjęta ta metoda. Podatnicy informują o wyborze tej metody w zeznaniu, o którym mowa w art. 45 ust. 1 lub ust. 1a pkt 2, składanym za rok podatkowy, w którym rozpoczęli jej stosowanie. 4a. Jeżeli zmarły przedsiębiorca w roku podatkowym, w którym zmarł, stosował metodę, o której mowa w ust. 2, przedsiębiorstwo w spadku jest obowiązane stosować tę metodę do końca tego roku podatkowego._

5. _O rezygnacji ze stosowania metody, o której mowa w ust. 2, podatnicy informują w zeznaniu, o którym mowa w art. 45 ust. 1 lub ust. 1a pkt 2, składanym za ostatni rok podatkowy, w którym stosowali tę metodę. Rezygnacja może nastąpić po upływie okresu, o którym mowa w ust. 4._

6. _W przypadku wyboru metody ustalania różnic kursowych, o której mowa w ust. 2, podatnicy na pierwszy dzień roku podatkowego, w którym została wybrana ta metoda, zaliczają odpowiednio do przychodów_ _lub kosztów uzyskania przychodów naliczone różnice kursowe ustalone na podstawie przepisów o rachunkowości na ostatni dzień poprzedniego roku podatkowego. Od pierwszego dnia roku podatkowego, w którym wybrali tę metodę, stosują zasady, o których mowa w ust. 3._

7. _W przypadku rezygnacji z metody ustalania różnic kursowych, o której mowa w ust. 2, podatnicy:_

— _zaliczają na ostatni dzień roku podatkowego, w którym stosowali tę metodę, odpowiednio do przychodów lub kosztów uzyskania przychodów naliczone różnice kursowe ustalone na podstawie przepisów o rachunkowości;_

— _od pierwszego dnia roku podatkowego, następującego po roku, w którym stosowali tę metodę, stosują zasady, o których mowa w art. 24c, ustalając różnice kursowe od dnia, o którym mowa w pkt 1_

ART. 24C.

1. _Różnice kursowe zwiększają odpowiednio przychody jako dodatnie różnice kursowe albo koszty uzyskania przychodów jako ujemne różnice kursowe w kwocie wynikającej z różnicy między wartościami określonymi w ust. 2 i 3._

2. _Dodatnie różnice kursowe powstają, jeżeli wartość:_

— _przychodu należnego wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest niższa od wartości tego przychodu w dniu jego otrzymania, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;_

— _poniesionego kosztu wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest wyższa od wartości tego kosztu w dniu zapłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;_

— _otrzymanych lub nabytych środków lub wartości pieniężnych w walucie obcej w dniu ich wpływu jest niższa od wartości tych środków lub wartości pieniężnych w dniu zapłaty lub innej formy wypływu tych środków lub wartości pieniężnych, według faktycznie zastosowanego kursu waluty z tych dni, z zastrzeżeniem pkt 4 i 5;_

— _kredytu (pożyczki) w walucie obcej w dniu jego udzielenia jest niższa od wartości tego kredytu (pożyczki) w dniu jego zwrotu, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni;_

— _kredytu (pożyczki) w walucie obcej w dniu jego otrzymania jest wyższa od wartości tego kredytu (pożyczki) w dniu jego spłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni._

3. _Ujemne różnice kursowe powstają, jeżeli wartość:_

— _przychodu należnego wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest wyższa od wartości tego przychodu w dniu jego otrzymania, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;_

— _poniesionego kosztu wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski jest niższa od wartości tego kosztu w dniu zapłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;_

— _otrzymanych lub nabytych środków lub wartości pieniężnych w walucie obcej w dniu ich wpływu jest wyższa od wartości tych środków lub wartości pieniężnych w dniu zapłaty lub innej formy wypływu tych środków lub wartości pieniężnych, według faktycznie zastosowanego kursu waluty z tych dni, z zastrzeżeniem pkt 4 i 5;_

— _kredytu (pożyczki) w walucie obcej w dniu jego udzielenia jest wyższa od wartości tego kredytu (pożyczki) w dniu jego zwrotu, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni;_

— _kredytu (pożyczki) w walucie obcej w dniu jego otrzymania jest niższa od wartości tego kredytu (pożyczki) w dniu jego spłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni._

4. _Przy obliczaniu różnic kursowych, o których mowa w ust. 2 i 3, uwzględnia się kursy faktycznie zastosowane w przypadku sprzedaży lub kupna walut obcych oraz otrzymania należności lub zapłaty zobowiązań. W pozostałych przypadkach, a także gdy do otrzymanych należności lub zapłaty_ zobowiązań _nie jest możliwe uwzględnienie faktycznie zastosowanego kursu waluty w danym dniu, stosuje się kurs średni ogłaszany przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego ten dzień._

5. _Jeżeli faktycznie zastosowany kurs waluty, o którym mowa w ust. 2 i 3, jest wyższy lub niższy odpowiednio o więcej niż powiększona lub pomniejszona o 5% wartość kursu średniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień faktycznie zastosowanego kursu waluty, organ podatkowy może wezwać strony umowy do zmiany tej wartości lub wskazania przyczyn uzasadniających zastosowanie kursu waluty. W razie niedokonania zmiany wartości lub niewskazania przyczyn, które uzasadniają zastosowanie faktycznego kursu waluty, organ podatkowy określi ten kurs opierając się na kursach walut ogłaszanych przez Narodowy Bank Polski._

6. _Przez średni kurs ogłaszany przez Narodowy Bank Polski, o którym mowa w ust. 2 i 3, rozumie się kurs z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu lub poniesienia kosztu._

7. _Za koszt poniesiony, o którym mowa w ust. 2 i 3, uważa się koszt wynikający z otrzymanej faktury (rachunku) albo innego dowodu w przypadku braku faktury (rachunku), a za dzień zapłaty, o którym mowa w ust. 2 i 3, dzień uregulowania zobowiązań w jakiejkolwiek formie, w tym w wyniku potrącenia wierzytelności._

8. _Podatnicy wyznaczają kolejność wyceny środków lub wartości pieniężnych w walucie obcej, o której mowa w ust. 2 pkt 3 i ust. 3 pkt 3, według przyjętej metody stosowanej w rachunkowości, której nie mogą zmieniać w trakcie roku podatkowego. 9. Przepisy ust. 2 pkt 4 i 5 oraz ust. 3 pkt 4 i 5 stosuje się odpowiednio do kapitałowych rat kredytów (pożyczek). 10. Zasady ustalania różnic kursowych określone w ust. 1–9 stosują podatnicy prowadzący działalność gospodarczą lub działy specjalne produkcji rolnej._

USTAWA O RACHUNKOWOŚCI

ART. 3.

3. _Wyrażone w euro wielkości przelicza się na walutę polską po średnim kursie, ogłoszonym przez Narodowy Bank Polski, na dzień bilansowy, z zastrzeżeniem ust. 3._

3. _Wyrażone w euro wielkości, o których mowa w ust. 1a pkt 3 oraz w art. 2 ust. 1 pkt 2 i ust. 2, przelicza się na walutę polską po średnim kursie ogłoszonym przez Narodowy Bank Polski, na pierwszy dzień roboczy października roku poprzedzającego rok obrotowy._

ART. 21.

— _Dowód księgowy opiewający na waluty obce powinien zawierać przeliczenie ich wartości na walutę polską według kursu obowiązującego w dniu przeprowadzenia operacji gospodarczej. Wynik przeliczenia zamieszcza się bezpośrednio na dowodzie, chyba że system przetwarzania danych zapewnia automatyczne przeliczenie walut obcych na walutę polską, a wykonanie tego przeliczenia potwierdza odpowiedni wydruk._

ART. 23

2. _Zapisów dotyczących operacji wyrażonych w walutach obcych dokonuje się w sposób umożliwiający ustalenie kwoty operacji w walucie polskiej i obcej._

ART. 30

1. _Nie rzadziej niż na dzień bilansowy wycenia się wyrażone w walutach obcych:_

— _składniki aktywów (z wyłączeniem udziałów w jednostkach podporządkowanych wycenianych metodą praw własności) i pasywów — po obowiązującym na ten dzień średnim kursie ogłoszonym dla danej waluty przez Narodowy Bank Polski, z zastrzeżeniem pkt 2;_

— _gotówkę znajdującą się w jednostkach prowadzących kupno i sprzedaż walut obcych — po kursie, po którym nastąpił jej zakup, jednak w wysokości nie wyższej od średniego kursu ogłoszonego na dzień wyceny dla danej waluty przez Narodowy Bank Polski._

2. _Wyrażone w walutach obcych operacje gospodarcze ujmuje się w księgach rachunkowych na dzień ich przeprowadzenia — o ile odrębne przepisy dotyczące środków pochodzących z budżetu Unii Europejskiej i innych krajów Europejskiego Obszaru Gospodarczego oraz środków niepodlegających zwrotowi, pochodzących ze źródeł zagranicznych nie stanowią inaczej — odpowiednio po kursie:_

— _faktycznie zastosowanym w tym dniu, wynikającym z charakteru operacji — w przypadku sprzedaży lub kupna walut oraz zapłaty należności lub zobowiązań;_

— _średnim ogłoszonym dla danej waluty przez Narodowy Bank Polski z dnia poprzedzającego ten dzień — w przypadku zapłaty należności lub zobowiązań, jeżeli nie jest zasadne zastosowanie kursu, o którym mowa w pkt 1, a także w przypadku pozostałych operacji._

3. _Jeżeli aktywa i pasywa są wyrażone w walutach, dla których Narodowy Bank Polski nie ogłasza kursu, to kurs tych walut określa się w relacji do wskazanej przez jednostkę waluty odniesienia, której kurs jest ogłaszany przez Narodowy Bank Polski._

4. __

więcej..