MENU

MENU

Przeczytaj fragment on-line

Przeczytaj fragment on-line

-

W empik go

W empik go

JPK_KR_PD wdrożenie w jednostce MAŁEJ - ebook

JPK_KR_PD wdrożenie w jednostce MAŁEJ - ebook

Wejście w życie z dniem 1.01. 2025 JPK_CIT, który składa się z JPK_KR_PD i JPK_ST_KR, stawia przed księgowymi zadanie uaktualnienia zakładowych planów kont o znaczniki, które identyfikują pozycje dla sald poszczególnych kont księgowych, w bilansie oraz RZiS. Powiązanie pomiędzy kontem księgowym a znacznikiem musi być wykonane bezbłędnie, aby generowany z programu księgowego JPK_KR_PD był prawidłowy. Niniejsza publikacja powinna być wsparciem w aktualizacji planów kont, zgodnie z JPK_KR_PD.

| Kategoria: | Programowanie |

| Zabezpieczenie: |

Watermark

|

| ISBN: | 978-83-8384-321-6 |

| Rozmiar pliku: | 5,4 MB |

FRAGMENT KSIĄŻKI

1. Wstęp

Niniejsza publikacja jest drugą na temat JPK_CIT. Pierwsza, dotyczyła wdrożenia JPK_KR_PD w jednostce MIKRO, a w tej publikacji podejmuję temat jednostki MAŁEJ. Oba typy jednostek składają uproszczone sprawozdania finansowe i pomimo różnic w tych sprawozdaniach, podlegają tej samej kwalifikacji wg rozporządzenia wprowadzającego JPK_CIT, a mianowicie zostały sklasyfikowane jako podmioty pozostałe. Podmioty pozostałe wg Rozporządzenia Ministra Finansów w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi podlegające przekazaniu na podstawie ustawy o podatku dochodowym od osób prawnych, to jednostki składające sprawozdania finansowe jako:

— jednostki inne wg załącznika nr 1 do Ustawy o Rachunkowości,

— jednostki małe wg załącznika nr 5 do Ustawy o Rachunkowości,

— jednostki mikro wg załącznika nr 4 do Ustawy o Rachunkowości.

Do w/w rozporządzenia zostało dołączonych siedem załączników, w których znajdują się listy znaczników dla różnych typów jednostek. To, czym są znaczniki zostało opisane w rozdziałach 4, 5, 6 i 7.

W związku z tym, że jedna lista znaczników ma obsłużyć trzy typy podmiotów, warto uporządkować powiązania właściwych znaczników ze wzorami odpowiednich bilansów i rachunków zysków i strat. Podobnie jak wzorcowy plan kont, może być wykorzystywany w jednostce innej, małej i mikro po odpowiedniej modyfikacji, tak samo listy znaczników z załącznika nr 7 do wchodzącego w życie 01.01.2025 r. rozporządzenia, należy zmodyfikować pod kątem wybranych kont księgowych w kontekście danej jednostki.

Ta publikacja oraz poprzednia (o wdrożeniu JPK_KR_PD w jednostce MIKRO), została przygotowana w celu wsparcia implementacji nowych wymagań dla planów kont. Z niniejszego opracowania można dowiedzieć się o tym, jakie znaczniki są przypisane do poszczególnych pozycji w bilansie i rachunku zysków i strat jednostki małej. Oczywiście, nie trzeba włączać do planu kont jednostki małej wszystkich znaczników z załącznika nr 7, a tylko te, które odpowiadają kontom księgowym niezbędnym w danym przedsiębiorstwie. Jednak wiedza o tym, jakie są znaczniki dla poszczególnych typów jednostek jest niezbędna, ponieważ wskazuje na to, jakie dane powinny być wyodrębniane z księgowań na potrzeby sprawozdawczości JPK.2. Cyfryzacja rozliczeń z urzędami

Obecnie, wykorzystanie programów komputerowych w księgowości jest powszechne z powodu postępu technologicznego oraz przepisów prawa, które w coraz większym zakresie wymagają od firm tworzenia i przekazywania sprawozdań finansowych i rozliczeń podatkowych w formie elektronicznej. Niewątpliwie, cyfryzacja rozliczeń z urzędami ułatwia i usprawnia pracę księgowego, ale także daje bardzo duże możliwości organom kontrolnym. Dane księgowe, które kiedyś były podczas kontroli analizowane tygodniami, dziś można sprawdzić w klika dni. Dane, które są ustandaryzowane, można bardzo szybko weryfikować za pomocą algorytmów, co sprawia, że podatnicy muszą liczyć się z tym, że coraz mniej informacji o działalności ich firmy, będą mogli ukryć przed fiskusem.

Dzisiaj (lipiec 2024 r.), rozliczenia z urzędami realizowane są za pośrednictwem:

^ Jednolitych plików kontrolnych,

^ elektronicznych sprawozdań finansowych,

^ elektronicznych deklaracji podatkowych.

W ramach Jednolitego Pliku Kontrolnego, obecnie (lipiec 2024 r.) funkcjonuje siedem plików przekazywanych organom kontrolującym na żądanie oraz dwa pliki wysyłane cyklicznie (miesięcznie):

^JPK_V7M i JPK_V7K — rozliczenie podatku VAT; pliki wysyłane cyklicznie bez wezwania,

^ JPK_KR — księgi rachunkowe; plik na żądanie,

^ JPK_FA — faktury sprzedaży; plik na żądanie,

^ JPK_EWP — ewidencja przychodów; plik na żądanie,

^ JPK_PKPIR — podatkowa księga przychodów i rozchodów; plik na żądanie,

^ JPK_MAG — ewidencja magazynowa; plik na żądanie,

^ JPK_FA_RR — faktury VAT RR; plik na żądanie,

^ JPK_WB — wyciągi bankowe; plik na żądanie.

Jednolitych plików kontrolnych nie można przygotować ręcznie, dlatego w programach komputerowych wykorzystywanych w przedsiębiorstwach wdrożone zostały funkcjonalności, za pomocą których można przygotować odpowiednie JPK. Wszelkie rozliczenia, deklaracje, raporty, sporządzane jeszcze nie tak dawno manualnie, dziś przygotowywane są w pełni automatycznie i mają one formę elektroniczną. Jednak trzeba pamiętać, że gwarantem poprawności uzyskiwanych automatycznie raportów, zestawień, czy sprawozdań, jest PRAWIDŁOWA KONFIGURACJA OPROGRAMOWANIA.

Przygotowywane rozporządzenie dotyczące nowego JPK_CIT (JPK_KR_PD i JPK_ST_KR), które ma zacząć obowiązywać od 1.01.2025, jest kolejnym wyzwaniem dla przedsiębiorców związanym z cyfryzacją rozliczeń z urzędami. W ramach wdrożenia JPK_CIT, producenci oprogramowania zaimplementują w programach funkcjonalności, które będą generowały te pliki z ich programów, jednak księgowi będą musieli uporządkować i uzupełnić niektóre dane księgowe.

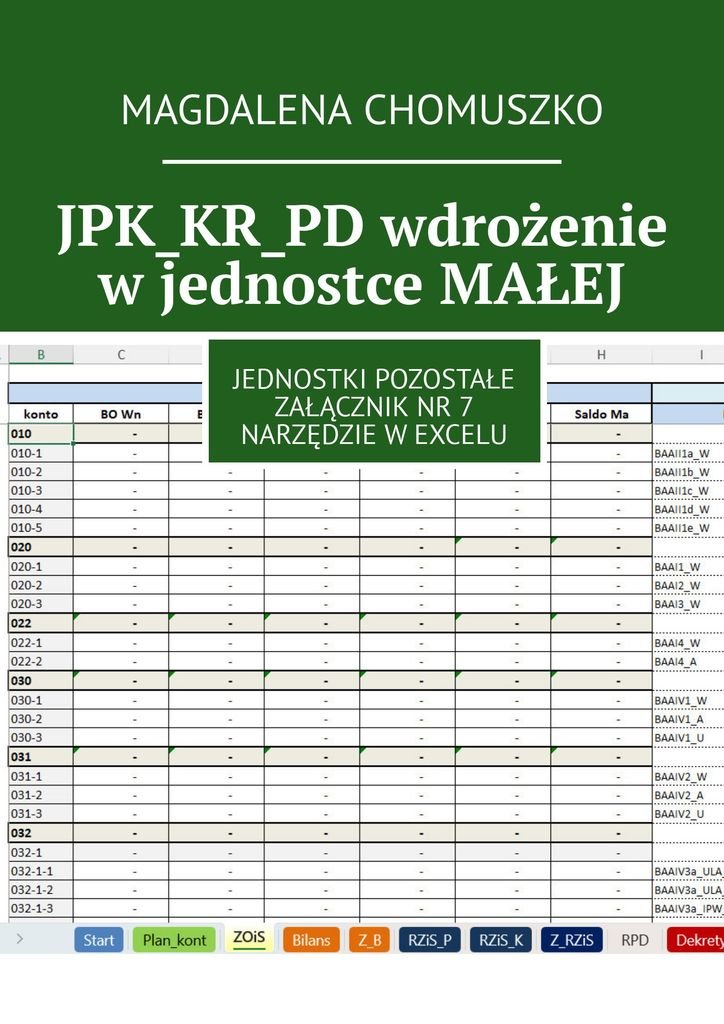

Między innymi konieczne będzie przyporządkowanie do kont księgowych właściwych znaczników, które są wskazane w odpowiednich załącznikach do rozporządzenia wprowadzającego nowe przepisy związane z wprowadzeniem JPK_CIT. Niniejsza publikacja przedstawia szczegóły powiązań znaczników DLA JEDNOSTKI MAŁEJ, w ramach jednostek pozostałych wg załącznika nr 7, z poszczególnymi kontami księgowymi i jakie to będzie miało przełożenie na bilans i RZiS, a także ZOiS (Zestawienie Obrotów i Sald). Ponadto, w niniejszej publikacji zostały wyjaśnione zagadnienia związane z nową sekcją w pliku JPK_KR_PD — RPD (Rozliczenie podatku dochodowego).

Do wspomnianego już wcześniej rozporządzenia zostało dodanych siedem załączników, jednak można się spodziewać iż wkrótce zostanie dołączony ósmy załącznik, dla jednostek stosujących MSRy:

^ załącznik NR 1 dla banków,

^ załącznik NR 2 dla zakładów ubezpieczeń,

^załącznik NR 3 dla OPP (organizacje pożytku publicznego),

^ załącznik NR 4 dla funduszy inwestycyjnych,

^ załącznik NR 5 dla domów maklerskich,

^ załącznik NR 6 dla spółdzielczych kas oszczędnościowo kredytowych,

^ załącznik NR 7 dla jednostek pozostałych.

Niniejsza publikacja przedstawia opracowanie powiązań kont księgowych ze znacznikami, pozycjami w bilansie i rachunku zysków i strat dla jednostki małej, a więc odpowiada na pytanie: jak przystosować plan kont do przepisów wprowadzających JPK_CIT. Ponadto, do książki dołączone jest narzędzie utworzone w Excelu, które powinno pomóc księgowym przygotować aktualizację planu kont w swoich przedsiębiorstwach, aby nowy JPK_KR_PD mógł być prawidłowo obsłużony.3. JPK_CIT

W ostatnich dniach kwietnia 2024 r. zostały opublikowane nowe i prawdopodobnie ostateczne wersje struktury plików JPK_KR_PD oraz JPK_ST_KR, stanowiące całościowo JPK_CIT. Rozporządzenie będąc wciąż projektem i nie będąc jeszcze ogłoszonym przepisem prawa, wprowadza niepewność, czy wszystko co zostało do tej pory podane do publicznej wiadomości w sprawie nowego JPK, jest już ostateczne. Gdyby nie to, że rozporządzenie wprowadza bardzo wiele zmian, które będą wymagały dużo pracy by je wdrożyć, można by spokojnie czekać na ostateczne ogłoszenie przepisów wynikających z wprowadzanego rozporządzenia. Jednak ilość pracy, jaką trzeba będzie włożyć we wprowadzenie zmian w programach komputerowych, by możliwe było poprawne generowanie JPK_KR_PD, nakazuje jednak, by tematem nowego JPK zająć się już teraz.

Schemat pliku JPK_KR_PD będzie tutaj omówiony dość szczegółowo, aby można było zapoznać się z zakresem danych, które będą raportowane za pośrednictwem tego pliku. Na rys. 1 przedstawiony jest ogólny schemat nowego JPK_KR_PD, który składa się z następujących sekcji:

^ nagłówka („Naglowek”),

^ danych podmiotu („Podmiot1”),

^ danych kontrahenta („Kontrahent”),

^ zestawienia obrotów i sald („ZOiS”)

^ dziennika („Dziennik”),

^ bloku kontrolnego („Ctrl”),

^ rozliczenie podatku dochodowego („RPD”).

RYSUNEK 1. Ogólny schemat JPK_KR_PD

Na schematach widoczne jest, że jedne pola otoczone są linią ciągłą, a inne linią przerywaną. Pola otoczone linią ciągłą oznaczają, że pole to jest obowiązkowe, a linią przerywaną — pole opcjonalne.

W nagłówku pliku odnajdujemy ogólne informacje związane z danymi zawartymi w JPK_KR_PD, takie jak okres z jakiego pochodzą dane w pliku, zakres czasowy roku obrachunkowego, czy okres roku podatkowego, jeśli jest inny niż rok obrachunkowy. Na rys. 2 widoczny jest schemat nagłówka (Naglowek).

RYSUNEK 2. Schemat nagłówka (Naglowek)

Pola zawarte w nagłówku:

^ KODFORMULARZA,

^ WARIANTFORMULARZA,

^ CELZLOZENIA — wartości, które mogą się tutaj pojawić: 1: złożenie JPK po raz pierwszy oraz 2: Złożenie korekty JPK,

^ DATAWYTWORZENIAJPK — Data i czas wytworzenia pliku JPK_KR_PD,

^ DATAOD I DATADO — Data początkowa i końcowa okresu, którego dotyczy JPK_KR_PD,

^ ROKDATAOD I ROKDATADO — Data początkowa i końcowa roku obrotowego, zgodnie z art. 3 ust. 1 pkt 9 ustawy o rachunkowości,

^ ROKPDDATAOD I ROKPDDATADO — Data początkowa i końcowa roku podatkowego, jeżeli rok podatkowy różni się od roku obrotowego,

^ DOMYSLNYKODWALUTY — Trzyliterowy kod waluty, domyślny dla wytworzonego JPK_KR_PD,

^ KODURZEDU — Kod urzędu skarbowego właściwego dla siedziby podatnika.

Kolejna sekcja to Podmiot1, w której zawarte mają być dane dotyczące podmiotu składającego dane w pliku JPK_KR_PD, takie jak:

RYSUNEK 3. Schemat sekcji Podmiot1

W sekcji „Podmiot1” (rys. 3), znajdują się dwa pola obowiązkowe:

^ „IdentyfikatorPodmiotu” — dane identyfikujące podmiot,

^ „AdresPodmiotu” — adres podmiotu.

i dwa pola opcjonalne:

^ „Znacznik_EST” — Znacznik dla podatnika CIT estońskiego,

^ „Znacznik_MSSF — Znacznik dla podatnika stosującego MSSF.

Pole „IdentyfikatorPodmiotu” zawiera kolejne pola, które są widoczne na rys. 4.

RYSUNEK 4. Szczegóły sekcji Identyfikator Podmiotu

Rozwijając pole „Adres” zostają wyświetlone dwa pola:

^ AdresPol — Adres polski,

^ AdresZagr — Adres zagraniczny.

W sekcji adresu polskiego znajdują się pola uszczegóławiające:

^ kod kraju — pole obowiązkowe,

^ województwo — pole obowiązkowe,

^ powiat — pole obowiązkowe,

^ gmina — pole obowiązkowe,

^ ulica — pole opcjonalne,

^ nr domu — pole obowiązkowe,

^ nr lokalu — pole opcjonalne,

^ miejscowość — pole obowiązkowe,

^ kod pocztowy — pole obowiązkowe.

W sekcji adresu zagranicznego znajdują się pola:

^ kod kraju — pole obowiązkowe,

^ kod pocztowy — pole opcjonalne,

^ miejscowość — pole obowiązkowe,

^ ulica — pole opcjonalne,

^ numer domu — pole opcjonalne,

^ numer lokalu — pole opcjonalne.

Następna sekcja, która jest czymś nowym w JPK_KR (w wersji wcześniejszej nie było takiej sekcji), to sekcja Kontrahent (rys. 5).

RYSUNEK 5. Sekcja Kontrahent

W sekcji Kontrahent znajdują się trzy pola: jedno obowiązkowe i dwa opcjonalne:

^ T_1 — Kod kontrahenta identyfikujący jednoznacznie podmiot w systemie finansowo-księgowym jednostki,

^ T_2 — Kod kraju nadania identyfikatora podatkowego,

^ T_3 — Numer identyfikacji podatkowej kontrahenta.

W tej sekcji wykazywane mają być dane kontrahentów użytych w księgowaniach w dzienniku.

Następna sekcja to sekcja zawierająca osiem bloków obrotów i sald odpowiadających załącznikom do rozporządzenia

RYSUNEK 6. Sekcja ZOiS — podział wg załączników do rozporządzenia

Sekcja ZOiS zawiera osiem podsekcji. Pierwszych siedem sekcji ZOiS odpowiada załącznikom dodanym do rozporządzenia:

^ ZOiS1 — Zestawienie obrotów i sald dla BANKÓW,

^ ZOiS2 — zestawienie obrotów i sald dla UBEZPIECZYCIELI I ZAKŁADÓW REASEKURACJI,

^ ZOiS3 — zestawienie obrotów i sald dla ORGANIZACJI POŻYTKU PUBLICZNEGO I WOLONTARIATU,

^ ZOiS4 — zestawienie obrotów i sald dla FUNDUSZY INWESTYCYJNYCH,

^ ZOiS5 — zestawienie obrotów i sald dla DOMÓW MAKLERSKICH,

^ ZOiS6 — zestawienie obrotów i sald dla SKOK,

^ ZOiS7 — zestawienie obrotów i sald dla JEDNOSTEK POZOSTAŁYCH.

Do sekcji ZOiS8 (podmioty stosujące MSSF) nie ma jeszcze opracowanej listy znaczników.

Poszczególne bloki ZOiS zawierają te same pola, a różnią się listą przypisanych do każdego z bloku znaczników.

RYSUNEK 7. Schemat sekcji ZOiS7

Dane przekazywane do bloku ZOiS są danymi z raportu zestawienie obrotów i sald z kont tzw. aktywnych, tzn. tych, na których w raportowanym okresie, były realizowane księgowania. Innymi słowy, w ZOiS nie są raportowane wszystkie konta z planu kont, a tylko te, które były użyte w danym okresie oraz konta, na których były salda w bilansie otwarcia.

Niniejsza publikacja jest drugą na temat JPK_CIT. Pierwsza, dotyczyła wdrożenia JPK_KR_PD w jednostce MIKRO, a w tej publikacji podejmuję temat jednostki MAŁEJ. Oba typy jednostek składają uproszczone sprawozdania finansowe i pomimo różnic w tych sprawozdaniach, podlegają tej samej kwalifikacji wg rozporządzenia wprowadzającego JPK_CIT, a mianowicie zostały sklasyfikowane jako podmioty pozostałe. Podmioty pozostałe wg Rozporządzenia Ministra Finansów w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi podlegające przekazaniu na podstawie ustawy o podatku dochodowym od osób prawnych, to jednostki składające sprawozdania finansowe jako:

— jednostki inne wg załącznika nr 1 do Ustawy o Rachunkowości,

— jednostki małe wg załącznika nr 5 do Ustawy o Rachunkowości,

— jednostki mikro wg załącznika nr 4 do Ustawy o Rachunkowości.

Do w/w rozporządzenia zostało dołączonych siedem załączników, w których znajdują się listy znaczników dla różnych typów jednostek. To, czym są znaczniki zostało opisane w rozdziałach 4, 5, 6 i 7.

W związku z tym, że jedna lista znaczników ma obsłużyć trzy typy podmiotów, warto uporządkować powiązania właściwych znaczników ze wzorami odpowiednich bilansów i rachunków zysków i strat. Podobnie jak wzorcowy plan kont, może być wykorzystywany w jednostce innej, małej i mikro po odpowiedniej modyfikacji, tak samo listy znaczników z załącznika nr 7 do wchodzącego w życie 01.01.2025 r. rozporządzenia, należy zmodyfikować pod kątem wybranych kont księgowych w kontekście danej jednostki.

Ta publikacja oraz poprzednia (o wdrożeniu JPK_KR_PD w jednostce MIKRO), została przygotowana w celu wsparcia implementacji nowych wymagań dla planów kont. Z niniejszego opracowania można dowiedzieć się o tym, jakie znaczniki są przypisane do poszczególnych pozycji w bilansie i rachunku zysków i strat jednostki małej. Oczywiście, nie trzeba włączać do planu kont jednostki małej wszystkich znaczników z załącznika nr 7, a tylko te, które odpowiadają kontom księgowym niezbędnym w danym przedsiębiorstwie. Jednak wiedza o tym, jakie są znaczniki dla poszczególnych typów jednostek jest niezbędna, ponieważ wskazuje na to, jakie dane powinny być wyodrębniane z księgowań na potrzeby sprawozdawczości JPK.2. Cyfryzacja rozliczeń z urzędami

Obecnie, wykorzystanie programów komputerowych w księgowości jest powszechne z powodu postępu technologicznego oraz przepisów prawa, które w coraz większym zakresie wymagają od firm tworzenia i przekazywania sprawozdań finansowych i rozliczeń podatkowych w formie elektronicznej. Niewątpliwie, cyfryzacja rozliczeń z urzędami ułatwia i usprawnia pracę księgowego, ale także daje bardzo duże możliwości organom kontrolnym. Dane księgowe, które kiedyś były podczas kontroli analizowane tygodniami, dziś można sprawdzić w klika dni. Dane, które są ustandaryzowane, można bardzo szybko weryfikować za pomocą algorytmów, co sprawia, że podatnicy muszą liczyć się z tym, że coraz mniej informacji o działalności ich firmy, będą mogli ukryć przed fiskusem.

Dzisiaj (lipiec 2024 r.), rozliczenia z urzędami realizowane są za pośrednictwem:

^ Jednolitych plików kontrolnych,

^ elektronicznych sprawozdań finansowych,

^ elektronicznych deklaracji podatkowych.

W ramach Jednolitego Pliku Kontrolnego, obecnie (lipiec 2024 r.) funkcjonuje siedem plików przekazywanych organom kontrolującym na żądanie oraz dwa pliki wysyłane cyklicznie (miesięcznie):

^JPK_V7M i JPK_V7K — rozliczenie podatku VAT; pliki wysyłane cyklicznie bez wezwania,

^ JPK_KR — księgi rachunkowe; plik na żądanie,

^ JPK_FA — faktury sprzedaży; plik na żądanie,

^ JPK_EWP — ewidencja przychodów; plik na żądanie,

^ JPK_PKPIR — podatkowa księga przychodów i rozchodów; plik na żądanie,

^ JPK_MAG — ewidencja magazynowa; plik na żądanie,

^ JPK_FA_RR — faktury VAT RR; plik na żądanie,

^ JPK_WB — wyciągi bankowe; plik na żądanie.

Jednolitych plików kontrolnych nie można przygotować ręcznie, dlatego w programach komputerowych wykorzystywanych w przedsiębiorstwach wdrożone zostały funkcjonalności, za pomocą których można przygotować odpowiednie JPK. Wszelkie rozliczenia, deklaracje, raporty, sporządzane jeszcze nie tak dawno manualnie, dziś przygotowywane są w pełni automatycznie i mają one formę elektroniczną. Jednak trzeba pamiętać, że gwarantem poprawności uzyskiwanych automatycznie raportów, zestawień, czy sprawozdań, jest PRAWIDŁOWA KONFIGURACJA OPROGRAMOWANIA.

Przygotowywane rozporządzenie dotyczące nowego JPK_CIT (JPK_KR_PD i JPK_ST_KR), które ma zacząć obowiązywać od 1.01.2025, jest kolejnym wyzwaniem dla przedsiębiorców związanym z cyfryzacją rozliczeń z urzędami. W ramach wdrożenia JPK_CIT, producenci oprogramowania zaimplementują w programach funkcjonalności, które będą generowały te pliki z ich programów, jednak księgowi będą musieli uporządkować i uzupełnić niektóre dane księgowe.

Między innymi konieczne będzie przyporządkowanie do kont księgowych właściwych znaczników, które są wskazane w odpowiednich załącznikach do rozporządzenia wprowadzającego nowe przepisy związane z wprowadzeniem JPK_CIT. Niniejsza publikacja przedstawia szczegóły powiązań znaczników DLA JEDNOSTKI MAŁEJ, w ramach jednostek pozostałych wg załącznika nr 7, z poszczególnymi kontami księgowymi i jakie to będzie miało przełożenie na bilans i RZiS, a także ZOiS (Zestawienie Obrotów i Sald). Ponadto, w niniejszej publikacji zostały wyjaśnione zagadnienia związane z nową sekcją w pliku JPK_KR_PD — RPD (Rozliczenie podatku dochodowego).

Do wspomnianego już wcześniej rozporządzenia zostało dodanych siedem załączników, jednak można się spodziewać iż wkrótce zostanie dołączony ósmy załącznik, dla jednostek stosujących MSRy:

^ załącznik NR 1 dla banków,

^ załącznik NR 2 dla zakładów ubezpieczeń,

^załącznik NR 3 dla OPP (organizacje pożytku publicznego),

^ załącznik NR 4 dla funduszy inwestycyjnych,

^ załącznik NR 5 dla domów maklerskich,

^ załącznik NR 6 dla spółdzielczych kas oszczędnościowo kredytowych,

^ załącznik NR 7 dla jednostek pozostałych.

Niniejsza publikacja przedstawia opracowanie powiązań kont księgowych ze znacznikami, pozycjami w bilansie i rachunku zysków i strat dla jednostki małej, a więc odpowiada na pytanie: jak przystosować plan kont do przepisów wprowadzających JPK_CIT. Ponadto, do książki dołączone jest narzędzie utworzone w Excelu, które powinno pomóc księgowym przygotować aktualizację planu kont w swoich przedsiębiorstwach, aby nowy JPK_KR_PD mógł być prawidłowo obsłużony.3. JPK_CIT

W ostatnich dniach kwietnia 2024 r. zostały opublikowane nowe i prawdopodobnie ostateczne wersje struktury plików JPK_KR_PD oraz JPK_ST_KR, stanowiące całościowo JPK_CIT. Rozporządzenie będąc wciąż projektem i nie będąc jeszcze ogłoszonym przepisem prawa, wprowadza niepewność, czy wszystko co zostało do tej pory podane do publicznej wiadomości w sprawie nowego JPK, jest już ostateczne. Gdyby nie to, że rozporządzenie wprowadza bardzo wiele zmian, które będą wymagały dużo pracy by je wdrożyć, można by spokojnie czekać na ostateczne ogłoszenie przepisów wynikających z wprowadzanego rozporządzenia. Jednak ilość pracy, jaką trzeba będzie włożyć we wprowadzenie zmian w programach komputerowych, by możliwe było poprawne generowanie JPK_KR_PD, nakazuje jednak, by tematem nowego JPK zająć się już teraz.

Schemat pliku JPK_KR_PD będzie tutaj omówiony dość szczegółowo, aby można było zapoznać się z zakresem danych, które będą raportowane za pośrednictwem tego pliku. Na rys. 1 przedstawiony jest ogólny schemat nowego JPK_KR_PD, który składa się z następujących sekcji:

^ nagłówka („Naglowek”),

^ danych podmiotu („Podmiot1”),

^ danych kontrahenta („Kontrahent”),

^ zestawienia obrotów i sald („ZOiS”)

^ dziennika („Dziennik”),

^ bloku kontrolnego („Ctrl”),

^ rozliczenie podatku dochodowego („RPD”).

RYSUNEK 1. Ogólny schemat JPK_KR_PD

Na schematach widoczne jest, że jedne pola otoczone są linią ciągłą, a inne linią przerywaną. Pola otoczone linią ciągłą oznaczają, że pole to jest obowiązkowe, a linią przerywaną — pole opcjonalne.

W nagłówku pliku odnajdujemy ogólne informacje związane z danymi zawartymi w JPK_KR_PD, takie jak okres z jakiego pochodzą dane w pliku, zakres czasowy roku obrachunkowego, czy okres roku podatkowego, jeśli jest inny niż rok obrachunkowy. Na rys. 2 widoczny jest schemat nagłówka (Naglowek).

RYSUNEK 2. Schemat nagłówka (Naglowek)

Pola zawarte w nagłówku:

^ KODFORMULARZA,

^ WARIANTFORMULARZA,

^ CELZLOZENIA — wartości, które mogą się tutaj pojawić: 1: złożenie JPK po raz pierwszy oraz 2: Złożenie korekty JPK,

^ DATAWYTWORZENIAJPK — Data i czas wytworzenia pliku JPK_KR_PD,

^ DATAOD I DATADO — Data początkowa i końcowa okresu, którego dotyczy JPK_KR_PD,

^ ROKDATAOD I ROKDATADO — Data początkowa i końcowa roku obrotowego, zgodnie z art. 3 ust. 1 pkt 9 ustawy o rachunkowości,

^ ROKPDDATAOD I ROKPDDATADO — Data początkowa i końcowa roku podatkowego, jeżeli rok podatkowy różni się od roku obrotowego,

^ DOMYSLNYKODWALUTY — Trzyliterowy kod waluty, domyślny dla wytworzonego JPK_KR_PD,

^ KODURZEDU — Kod urzędu skarbowego właściwego dla siedziby podatnika.

Kolejna sekcja to Podmiot1, w której zawarte mają być dane dotyczące podmiotu składającego dane w pliku JPK_KR_PD, takie jak:

RYSUNEK 3. Schemat sekcji Podmiot1

W sekcji „Podmiot1” (rys. 3), znajdują się dwa pola obowiązkowe:

^ „IdentyfikatorPodmiotu” — dane identyfikujące podmiot,

^ „AdresPodmiotu” — adres podmiotu.

i dwa pola opcjonalne:

^ „Znacznik_EST” — Znacznik dla podatnika CIT estońskiego,

^ „Znacznik_MSSF — Znacznik dla podatnika stosującego MSSF.

Pole „IdentyfikatorPodmiotu” zawiera kolejne pola, które są widoczne na rys. 4.

RYSUNEK 4. Szczegóły sekcji Identyfikator Podmiotu

Rozwijając pole „Adres” zostają wyświetlone dwa pola:

^ AdresPol — Adres polski,

^ AdresZagr — Adres zagraniczny.

W sekcji adresu polskiego znajdują się pola uszczegóławiające:

^ kod kraju — pole obowiązkowe,

^ województwo — pole obowiązkowe,

^ powiat — pole obowiązkowe,

^ gmina — pole obowiązkowe,

^ ulica — pole opcjonalne,

^ nr domu — pole obowiązkowe,

^ nr lokalu — pole opcjonalne,

^ miejscowość — pole obowiązkowe,

^ kod pocztowy — pole obowiązkowe.

W sekcji adresu zagranicznego znajdują się pola:

^ kod kraju — pole obowiązkowe,

^ kod pocztowy — pole opcjonalne,

^ miejscowość — pole obowiązkowe,

^ ulica — pole opcjonalne,

^ numer domu — pole opcjonalne,

^ numer lokalu — pole opcjonalne.

Następna sekcja, która jest czymś nowym w JPK_KR (w wersji wcześniejszej nie było takiej sekcji), to sekcja Kontrahent (rys. 5).

RYSUNEK 5. Sekcja Kontrahent

W sekcji Kontrahent znajdują się trzy pola: jedno obowiązkowe i dwa opcjonalne:

^ T_1 — Kod kontrahenta identyfikujący jednoznacznie podmiot w systemie finansowo-księgowym jednostki,

^ T_2 — Kod kraju nadania identyfikatora podatkowego,

^ T_3 — Numer identyfikacji podatkowej kontrahenta.

W tej sekcji wykazywane mają być dane kontrahentów użytych w księgowaniach w dzienniku.

Następna sekcja to sekcja zawierająca osiem bloków obrotów i sald odpowiadających załącznikom do rozporządzenia

RYSUNEK 6. Sekcja ZOiS — podział wg załączników do rozporządzenia

Sekcja ZOiS zawiera osiem podsekcji. Pierwszych siedem sekcji ZOiS odpowiada załącznikom dodanym do rozporządzenia:

^ ZOiS1 — Zestawienie obrotów i sald dla BANKÓW,

^ ZOiS2 — zestawienie obrotów i sald dla UBEZPIECZYCIELI I ZAKŁADÓW REASEKURACJI,

^ ZOiS3 — zestawienie obrotów i sald dla ORGANIZACJI POŻYTKU PUBLICZNEGO I WOLONTARIATU,

^ ZOiS4 — zestawienie obrotów i sald dla FUNDUSZY INWESTYCYJNYCH,

^ ZOiS5 — zestawienie obrotów i sald dla DOMÓW MAKLERSKICH,

^ ZOiS6 — zestawienie obrotów i sald dla SKOK,

^ ZOiS7 — zestawienie obrotów i sald dla JEDNOSTEK POZOSTAŁYCH.

Do sekcji ZOiS8 (podmioty stosujące MSSF) nie ma jeszcze opracowanej listy znaczników.

Poszczególne bloki ZOiS zawierają te same pola, a różnią się listą przypisanych do każdego z bloku znaczników.

RYSUNEK 7. Schemat sekcji ZOiS7

Dane przekazywane do bloku ZOiS są danymi z raportu zestawienie obrotów i sald z kont tzw. aktywnych, tzn. tych, na których w raportowanym okresie, były realizowane księgowania. Innymi słowy, w ZOiS nie są raportowane wszystkie konta z planu kont, a tylko te, które były użyte w danym okresie oraz konta, na których były salda w bilansie otwarcia.

więcej..