MENU

MENU

Przeczytaj fragment on-line

Przeczytaj fragment on-line

Wyliczenie RPD w JPK_KR_PD - Excel w akcji - ebook

Wyliczenie RPD w JPK_KR_PD - Excel w akcji - ebook

Już niedługo księgowi będą zobowiązani do przekazywania razem z deklaracją podatkową i e-sprawozdaniem finansowym plik JPK_KR_PD. W pliku tym znajdują się dane źródłowe do wyliczeń bilansu, RZiS czy podatku. W niniejszej publikacji został przedstawiony sposób, jak przy pomocy Excela wyliczyć dane do rozliczenia podatku dochodowego na podstawie pliku JPK_KR_PD. To kolejna publikacja mająca na celu wsparcie księgowych w ich nowych wyzwaniach, jakie pojawiły się w ostatnim czasie.

Ta publikacja spełnia wymagania dostępności zgodnie z dyrektywą EAA.

| Kategoria: | Programowanie |

| Zabezpieczenie: |

Watermark

|

| ISBN: | 978-83-8440-210-8 |

| Rozmiar pliku: | 2,7 MB |

FRAGMENT KSIĄŻKI

1. Ogólny schemat JPK_KR_PD

Już za 2025 rok wielu podatników będzie zobowiązanych do dołączenia do swego sprawozdania finansowego oraz deklaracji podatkowej pliku JPK_KR_PD. Obowiązek ten został wprowadzony rozporządzeniem z dnia 16.08.2024. W innych moich publikacjach opisałam dokładnie aspekty związane z wdrożeniem znaczników bilansowych i wynikowych, jakie są dodane do ksiąg rachunkowych (JPK_KR_PD), więc w tym miejscu odsyłam do nich osoby poszukujące informacji o:

— Kontrola poprawności przypisania znaczników bilansowych i wynikowych: https://ridero.eu/pl/books/jpk_kr_pd_kontrola_przypisania_znacznikow_do_kont_ksiegowych/

— Wdrożenie pliku JPK_KR_PD w organizacji pożytku publicznego OPP i wolontariatu: https://ridero.eu/pl/books/jpk_kr_pd_wdrozenie_w_opp/

— Wdrożenie pliku JPK_KR_PD (przypisanie znaczników) w jednostce małej: https://ridero.eu/pl/books/jpk_kr_pd_wdrozenie_w_jednostce_malej/

— Wdrożenie pliku JPK_KR_PD (przypisanie znaczników) w jednostce małej: https://ridero.eu/pl/books/jpk_kr_pd_wdrozenie_w_jednostce_mikro/

— Wdrożenie pliku JPK_ST_KR — ewidencja środków trwałych na potrzeby raportowania JPK_ST_KR: https://ridero.eu/pl/books/ewidencja_srodkow_trwalych_na_potrzeby_raportowania_jpk/

Natomiast w tej publikacji pragnę zająć się znacznikami PD (podatkowymi), które obowiązują wszystkie typy jednostek, oprócz tych jednostek, które rozliczają się podatkiem zryczałtowanym, są tzw. podatnikami estońskimi.

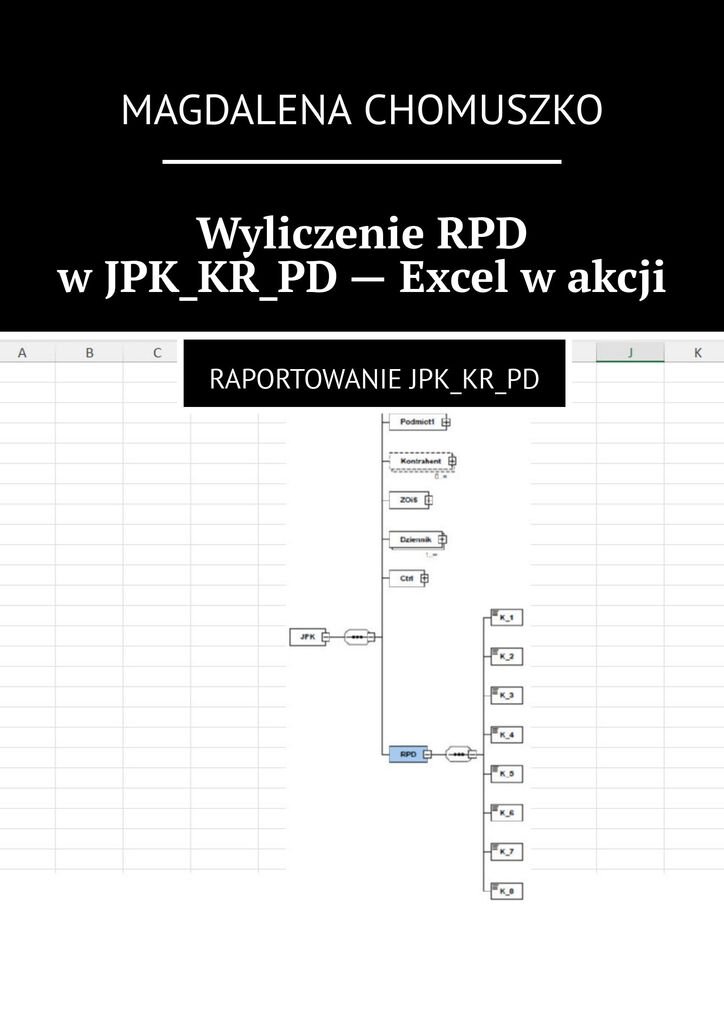

Przyglądając schemat pliku JPK_KR_PD można w nim rozróżnić część dedykowaną księgom rachunkowym oraz część dla rozliczenia podatku dochodowego (rys.1).

W części dla ksiąg rachunkowych znajdują się znaczniki, które zostały dokładnie wymienione w załącznikach do wcześniej przywołanego rozporządzenia. W znacznikach rozróżniamy znaczniki bilansowe, wynikowe, pozabilansowe oraz podatkowe. Znaczniki podatkowe są wiązane z kontami wynikowymi i pozabilansowymi, a pozostałe znaczniki są powiązane z kontami bilansowymi i wynikowymi. Znaczniki podatkowe są związane z sekcją RPD (Rozliczenie Podatku Dochodowego) i analizując ich nazwy, można zauważyć związek pomiędzy poszczególnymi znacznikami, a pozycjami w sekcji RPD. Można także zauważyć związek pomiędzy sekcją RPD, a notą podatkową, która jest dołączona do e-sprawozdania finansowego.

_RYSUNEK 1. OGÓLNY SCHEMAT JPK_KR_PD_

Podstawowe założenie dla funkcjonowania plików JPK_CIT jest ich spójność, a to oznacza że dane, które są raportowane w JPK_KR_PD powinny być zgodne z danymi w JPK_ST_KR i dalej, dane w JPK_CIT powinny być zgodne z e-sprawozdaniem i deklaracją podatkową.

Aby tak się stało, warto opracować procedury sprawdzające prawidłowość wyliczeń i ich zgodności między w/w dokumentami. Na pewno pomocne będą raporty, które mogą wesprzeć w automatycznej kontroli spójności wyliczeń. Podstawą zgodności wyliczeń w raportach jest generowanie ich z tych samych źródeł. Tymi źródłami są księgi rachunkowe, które obecnie są przenoszone do pliku JPK_KR_PD. W mojej publikacji „_Kontrola poprawności przypisania znaczników bilansowych i wynikowych_” (wyżej wymienionej), opisałam i przedstawiłam raport, za pomocą którego można wygenerować bilans i RZiS na podstawie przypisanych do kont księgowych znaczników. Taki raport powinien pomóc w kontroli spójności wyliczeń i zgodności raportów przekazywanych do urzędów, zgodności pomiędzy saldami na kontach, do których zostały przypisane znaczniki bilansowe i wynikowe (plik JPK_KR_PD), a e-sprawozdaniem finansowym.

W niniejszej publikacji przedstawiony i opisany jest raport, który na podstawie sald kont, do których przypisane są znaczniki PD wylicza automatycznie wartości do sekcji RPD. Jeśli program księgowy, z którego korzysta księgowa nie generuje takich wyliczeń, to można je uzyskać z raportu dołączonego do niniejszego ebooka, wczytać do niego swój plik JPK_KR_PD, a następnie przepisać wyliczone wartości do programu, z którego będzie generowany JPK_KR_PD do przekazania do urzędu wraz z deklaracją i e-sprawozdaniem finansowym. Wyliczeniami z raportu można, a nawet trzeba się wesprzeć przygotowując deklarację podatkowa CIT.2. Sekcja RPD (Rozliczenie Podatku Dochodowego)

Sekcja RPD (Rozliczenie Podatku Dochodowego) służy do zaraportowania wyjątków podatkowych pomiędzy wynikiem brutto wyliczonym w rachunku zysku i strat, a podstawą opodatkowania. Celem tych wyliczeń jest jednoznaczne wykazanie ścieżki kalkulacji, począwszy od wyniku brutto do uzyskania podstawy opodatkowania. Analizując pola sekcji RPD od K_1 do K_8 (rys. 2), można się zastanowić czy jest możliwe przedstawienie wszystkich elementów korygujących wynik brutto z RZiS, do podstawy opodatkowania w tak zaprojektowanej tabeli wyjątków podatkowych.

_RYSUNEK 2. SEKCJA RPD W PLIKU JPK_KR_PD_

Większość pól, które należy wypełnić w sekcji RPD zostały powiązane ze znacznikami PD (tabela 1). Obecnie, zgodnie ze wskazaniami Ministerstwa Finansów, sekcję RPD można wypełnić ręcznie, co oznacza że kwoty wyjątków podatkowych należy ustalić w dowolny sposób, a następnie wpisać ręcznie w odpowiednich polach sekcji RPD, którą zaprojektował dostawca oprogramowania, z którego korzysta dane przedsiębiorstwo i z którego będzie generowana ostateczna wersja JPK_KR_PD przekazana do urzędu.

Można przyjąć, że większość producentów oprogramowania przygotuje automatycznie wyliczającą się sekcję RPD, ale samo wyliczanie wartości do pól sekcji RPD, to już końcowy efekt, jaki powinniśmy uzyskać. Wartości wyjątków podatkowych, powinny być pobierane z sald kont księgowych, do których przypisane zostały znaczniki PD. I tutaj zaczyna się wyzwanie. Trzeba prawidłowo rozpoznać wyjątki podatkowe, wskazać konta na których są one księgowane i prawidłowo powiązać do nich poszczególne znaczniki.

W tabeli 1 zostały przedstawione pola sekcji RPD pliku JPK_KR_PD wraz z powiązanymi z nimi znacznikami PD. Zadaniem księgowego powinno być przygotowanie kont księgowych (wynikowych i pozabilansowych), na których będą księgowane określone wyjątki podatkowe, które następnie zasilą pola sekcji RPD (K_1 do K_8), poprzez salda tych kont, a konkretnie poprzez przypisane do kont znaczniki PD.

_TABELA 1 POWIĄZANIE PÓL SEKCJI RPD ZE ZNACZNIKAMI PD_

_TABELA 1. POWIĄZANIE PÓL SEKCJI RPD ZE ZNACZNIKAMI PD_

Analizując poszczególne pola sekcji RPD, przedstawione w powyższej tabeli, widać że pola K_7 i K_8, nie mają przypisanych znaczników, a ich opis jest na tyle enigmatyczny, że nie wyjaśnia precyzyjnie jakie korekty wyniku brutto powinny być zaraportowane w tych polach. W następnym rozdziale niniejszej publikacji zostały wskazane niektóre przykłady oraz przepisy, które dotyczą poszczególnych pól sekcji RPD.

Należy mocno podkreślić, że Ministerstwo Finansów pomimo, że dało zgodę na wypełnienie sekcji RPD ręcznie, to oczekuje zgodności wyliczonych kwot z sald kont ze znacznikami PD, z wartościami podanymi w sekcji RPD, w czym ma pomóc załączony do niniejszego ebooka plik Excela z przedstawionym tutaj raportem.3. Omówienie teoretyczne sekcji RPD

3.1. Pole K_1 sekcji RPD

OPIS POLA: Przychody zwolnione z opodatkowania (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych).

POWIĄZANE ZNACZNIKI:

— PD1 — dla kont wynikowych,

— PD1_PB — dla kont pozabilansowych,

— PD1_1 — dla kont wynikowych,

— PD1_PB_1– dla kont pozabilansowych,

— PD1_2– dla kont wynikowych,

— PD1_PB_2– dla kont pozabilansowych,

— PD1_3– dla kont wynikowych,

— PD1_PB_3– dla kont pozabilansowych,

OPISY ZNACZNIKÓW:

— PD1 i PD1_PB — Przychody zwolnione z opodatkowania (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych).

— PD1_1 i PD1_PB_1 — Przychody zwolnione z opodatkowania (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych), przychody, w stosunku do których nie stosuje się przepisów ustawy,

— PD1_2 i PD1_PB_2 — Przychody zwolnione z opodatkowania (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych), przychody, które nie są zaliczane do przychodów podatkowych,

— PD1_3 i PD1_PB_3 — Przychody zwolnione z opodatkowania (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych), dochody (przychody) wolne

PRZYKŁADOWE PRZEPISY PRAWA MAJĄCE ZASTOSOWANIE:

Ad. 1: m.in. art. 17 ustawy o CIT (zwolnienia przedmiotowe)

Ad. 2: m.in. art. 2 ustawy o CIT (wyłączenia przedmiotowe)

Ad. 3: m.in. art. 12 ustawy o CIT (przychody, z zastrzeżeniem ust. 3 i 4)

Ad. 4: m.in. art. 17 ustawy o CIT (zwolnienia przedmiotowe)

PRZYKŁADY:

Ad. 1: Dotacje i subwencje, np. środki z funduszy UE, dochody z działalności w strefie specjalnej strefie ekonomicznej, np. zwolnienie na podstawie decyzji o wsparciu, dywidendy zwolnione z CIT zgodnie z dyrektywą Parent — Subsidiary, odszkodowania za szkody losowe (jeśli spełniają warunki art. 17), dochody organizacji pożytku publicznego w zakresie działalności statutowej.

Już za 2025 rok wielu podatników będzie zobowiązanych do dołączenia do swego sprawozdania finansowego oraz deklaracji podatkowej pliku JPK_KR_PD. Obowiązek ten został wprowadzony rozporządzeniem z dnia 16.08.2024. W innych moich publikacjach opisałam dokładnie aspekty związane z wdrożeniem znaczników bilansowych i wynikowych, jakie są dodane do ksiąg rachunkowych (JPK_KR_PD), więc w tym miejscu odsyłam do nich osoby poszukujące informacji o:

— Kontrola poprawności przypisania znaczników bilansowych i wynikowych: https://ridero.eu/pl/books/jpk_kr_pd_kontrola_przypisania_znacznikow_do_kont_ksiegowych/

— Wdrożenie pliku JPK_KR_PD w organizacji pożytku publicznego OPP i wolontariatu: https://ridero.eu/pl/books/jpk_kr_pd_wdrozenie_w_opp/

— Wdrożenie pliku JPK_KR_PD (przypisanie znaczników) w jednostce małej: https://ridero.eu/pl/books/jpk_kr_pd_wdrozenie_w_jednostce_malej/

— Wdrożenie pliku JPK_KR_PD (przypisanie znaczników) w jednostce małej: https://ridero.eu/pl/books/jpk_kr_pd_wdrozenie_w_jednostce_mikro/

— Wdrożenie pliku JPK_ST_KR — ewidencja środków trwałych na potrzeby raportowania JPK_ST_KR: https://ridero.eu/pl/books/ewidencja_srodkow_trwalych_na_potrzeby_raportowania_jpk/

Natomiast w tej publikacji pragnę zająć się znacznikami PD (podatkowymi), które obowiązują wszystkie typy jednostek, oprócz tych jednostek, które rozliczają się podatkiem zryczałtowanym, są tzw. podatnikami estońskimi.

Przyglądając schemat pliku JPK_KR_PD można w nim rozróżnić część dedykowaną księgom rachunkowym oraz część dla rozliczenia podatku dochodowego (rys.1).

W części dla ksiąg rachunkowych znajdują się znaczniki, które zostały dokładnie wymienione w załącznikach do wcześniej przywołanego rozporządzenia. W znacznikach rozróżniamy znaczniki bilansowe, wynikowe, pozabilansowe oraz podatkowe. Znaczniki podatkowe są wiązane z kontami wynikowymi i pozabilansowymi, a pozostałe znaczniki są powiązane z kontami bilansowymi i wynikowymi. Znaczniki podatkowe są związane z sekcją RPD (Rozliczenie Podatku Dochodowego) i analizując ich nazwy, można zauważyć związek pomiędzy poszczególnymi znacznikami, a pozycjami w sekcji RPD. Można także zauważyć związek pomiędzy sekcją RPD, a notą podatkową, która jest dołączona do e-sprawozdania finansowego.

_RYSUNEK 1. OGÓLNY SCHEMAT JPK_KR_PD_

Podstawowe założenie dla funkcjonowania plików JPK_CIT jest ich spójność, a to oznacza że dane, które są raportowane w JPK_KR_PD powinny być zgodne z danymi w JPK_ST_KR i dalej, dane w JPK_CIT powinny być zgodne z e-sprawozdaniem i deklaracją podatkową.

Aby tak się stało, warto opracować procedury sprawdzające prawidłowość wyliczeń i ich zgodności między w/w dokumentami. Na pewno pomocne będą raporty, które mogą wesprzeć w automatycznej kontroli spójności wyliczeń. Podstawą zgodności wyliczeń w raportach jest generowanie ich z tych samych źródeł. Tymi źródłami są księgi rachunkowe, które obecnie są przenoszone do pliku JPK_KR_PD. W mojej publikacji „_Kontrola poprawności przypisania znaczników bilansowych i wynikowych_” (wyżej wymienionej), opisałam i przedstawiłam raport, za pomocą którego można wygenerować bilans i RZiS na podstawie przypisanych do kont księgowych znaczników. Taki raport powinien pomóc w kontroli spójności wyliczeń i zgodności raportów przekazywanych do urzędów, zgodności pomiędzy saldami na kontach, do których zostały przypisane znaczniki bilansowe i wynikowe (plik JPK_KR_PD), a e-sprawozdaniem finansowym.

W niniejszej publikacji przedstawiony i opisany jest raport, który na podstawie sald kont, do których przypisane są znaczniki PD wylicza automatycznie wartości do sekcji RPD. Jeśli program księgowy, z którego korzysta księgowa nie generuje takich wyliczeń, to można je uzyskać z raportu dołączonego do niniejszego ebooka, wczytać do niego swój plik JPK_KR_PD, a następnie przepisać wyliczone wartości do programu, z którego będzie generowany JPK_KR_PD do przekazania do urzędu wraz z deklaracją i e-sprawozdaniem finansowym. Wyliczeniami z raportu można, a nawet trzeba się wesprzeć przygotowując deklarację podatkowa CIT.2. Sekcja RPD (Rozliczenie Podatku Dochodowego)

Sekcja RPD (Rozliczenie Podatku Dochodowego) służy do zaraportowania wyjątków podatkowych pomiędzy wynikiem brutto wyliczonym w rachunku zysku i strat, a podstawą opodatkowania. Celem tych wyliczeń jest jednoznaczne wykazanie ścieżki kalkulacji, począwszy od wyniku brutto do uzyskania podstawy opodatkowania. Analizując pola sekcji RPD od K_1 do K_8 (rys. 2), można się zastanowić czy jest możliwe przedstawienie wszystkich elementów korygujących wynik brutto z RZiS, do podstawy opodatkowania w tak zaprojektowanej tabeli wyjątków podatkowych.

_RYSUNEK 2. SEKCJA RPD W PLIKU JPK_KR_PD_

Większość pól, które należy wypełnić w sekcji RPD zostały powiązane ze znacznikami PD (tabela 1). Obecnie, zgodnie ze wskazaniami Ministerstwa Finansów, sekcję RPD można wypełnić ręcznie, co oznacza że kwoty wyjątków podatkowych należy ustalić w dowolny sposób, a następnie wpisać ręcznie w odpowiednich polach sekcji RPD, którą zaprojektował dostawca oprogramowania, z którego korzysta dane przedsiębiorstwo i z którego będzie generowana ostateczna wersja JPK_KR_PD przekazana do urzędu.

Można przyjąć, że większość producentów oprogramowania przygotuje automatycznie wyliczającą się sekcję RPD, ale samo wyliczanie wartości do pól sekcji RPD, to już końcowy efekt, jaki powinniśmy uzyskać. Wartości wyjątków podatkowych, powinny być pobierane z sald kont księgowych, do których przypisane zostały znaczniki PD. I tutaj zaczyna się wyzwanie. Trzeba prawidłowo rozpoznać wyjątki podatkowe, wskazać konta na których są one księgowane i prawidłowo powiązać do nich poszczególne znaczniki.

W tabeli 1 zostały przedstawione pola sekcji RPD pliku JPK_KR_PD wraz z powiązanymi z nimi znacznikami PD. Zadaniem księgowego powinno być przygotowanie kont księgowych (wynikowych i pozabilansowych), na których będą księgowane określone wyjątki podatkowe, które następnie zasilą pola sekcji RPD (K_1 do K_8), poprzez salda tych kont, a konkretnie poprzez przypisane do kont znaczniki PD.

_TABELA 1 POWIĄZANIE PÓL SEKCJI RPD ZE ZNACZNIKAMI PD_

_TABELA 1. POWIĄZANIE PÓL SEKCJI RPD ZE ZNACZNIKAMI PD_

Analizując poszczególne pola sekcji RPD, przedstawione w powyższej tabeli, widać że pola K_7 i K_8, nie mają przypisanych znaczników, a ich opis jest na tyle enigmatyczny, że nie wyjaśnia precyzyjnie jakie korekty wyniku brutto powinny być zaraportowane w tych polach. W następnym rozdziale niniejszej publikacji zostały wskazane niektóre przykłady oraz przepisy, które dotyczą poszczególnych pól sekcji RPD.

Należy mocno podkreślić, że Ministerstwo Finansów pomimo, że dało zgodę na wypełnienie sekcji RPD ręcznie, to oczekuje zgodności wyliczonych kwot z sald kont ze znacznikami PD, z wartościami podanymi w sekcji RPD, w czym ma pomóc załączony do niniejszego ebooka plik Excela z przedstawionym tutaj raportem.3. Omówienie teoretyczne sekcji RPD

3.1. Pole K_1 sekcji RPD

OPIS POLA: Przychody zwolnione z opodatkowania (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych).

POWIĄZANE ZNACZNIKI:

— PD1 — dla kont wynikowych,

— PD1_PB — dla kont pozabilansowych,

— PD1_1 — dla kont wynikowych,

— PD1_PB_1– dla kont pozabilansowych,

— PD1_2– dla kont wynikowych,

— PD1_PB_2– dla kont pozabilansowych,

— PD1_3– dla kont wynikowych,

— PD1_PB_3– dla kont pozabilansowych,

OPISY ZNACZNIKÓW:

— PD1 i PD1_PB — Przychody zwolnione z opodatkowania (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych).

— PD1_1 i PD1_PB_1 — Przychody zwolnione z opodatkowania (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych), przychody, w stosunku do których nie stosuje się przepisów ustawy,

— PD1_2 i PD1_PB_2 — Przychody zwolnione z opodatkowania (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych), przychody, które nie są zaliczane do przychodów podatkowych,

— PD1_3 i PD1_PB_3 — Przychody zwolnione z opodatkowania (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych), dochody (przychody) wolne

PRZYKŁADOWE PRZEPISY PRAWA MAJĄCE ZASTOSOWANIE:

Ad. 1: m.in. art. 17 ustawy o CIT (zwolnienia przedmiotowe)

Ad. 2: m.in. art. 2 ustawy o CIT (wyłączenia przedmiotowe)

Ad. 3: m.in. art. 12 ustawy o CIT (przychody, z zastrzeżeniem ust. 3 i 4)

Ad. 4: m.in. art. 17 ustawy o CIT (zwolnienia przedmiotowe)

PRZYKŁADY:

Ad. 1: Dotacje i subwencje, np. środki z funduszy UE, dochody z działalności w strefie specjalnej strefie ekonomicznej, np. zwolnienie na podstawie decyzji o wsparciu, dywidendy zwolnione z CIT zgodnie z dyrektywą Parent — Subsidiary, odszkodowania za szkody losowe (jeśli spełniają warunki art. 17), dochody organizacji pożytku publicznego w zakresie działalności statutowej.

więcej..